Faits saillants

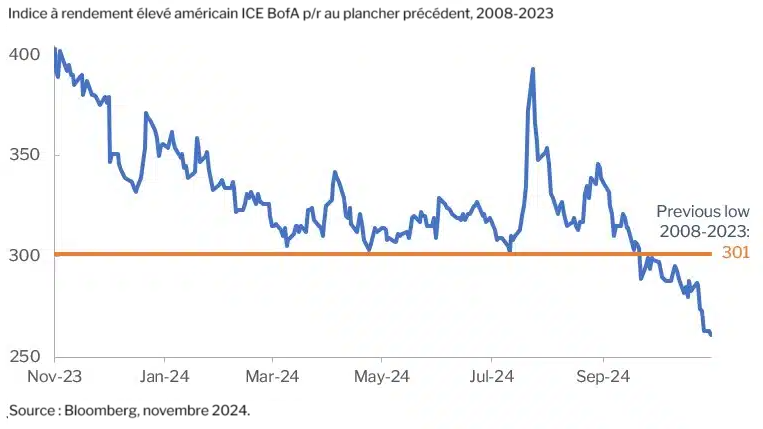

- Octobre a été le deuxième mois négatif de 2024 pour les marchés du crédit. Les taux de rendement des obligations gouvernementales ont regagné tout le terrain perdu cet été. Les écarts de crédit ont continué de se resserrer et, en octobre, les titres à rendement élevé ont touché un nouveau creux inégalé depuis 2007.

- Nous avons vendu, entre autres, nos positions dans les billets avec remboursement de capital à recours limité émis en 2021 par des banques canadiennes en dollars canadiens, billets que nous avons accumulés en 2023 pour 75 $ et moins. En octobre, nous avons vendu à profit le gros de nos avoirs.

- La réduction des écarts de crédit et des primes de risque, jointe à l’effondrement de la volatilité, a restreint la quantité d’occasions.

Le Fonds alternatif à rendement absolu Pender a terminé le mois d’octobre avec un rendement de 1,2 % pour établir son cumul annuel à 6,0 %[1].

Octobre a été le deuxième mois négatif de 2024 pour les marchés du crédit. Les taux de rendement des obligations gouvernementales ont rebroussé chemin pour regagner tout le terrain perdu cet été. Les écarts de crédit ont continué de se rapprocher et, en octobre, les titres à rendement élevé ont touché un creux inégalé depuis 2007. La compression s’est poursuivie au début de novembre à la suite de l’élection de Donald Trump aux États-Unis. L’indice américain HFRI Credit (USD), l’étalon du Fonds, a rapporté 0,5 % en octobre.

Mise à jour sur le marché et le portefeuille

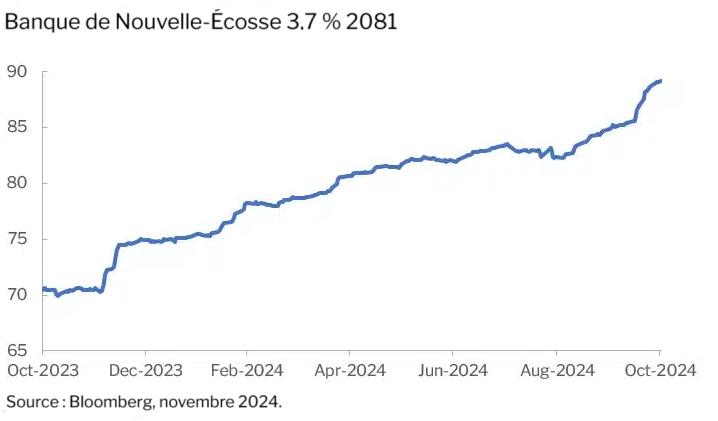

La réduction continue des écarts de crédit et des primes de risque crée un contexte dans lequel il nous est difficile d’accroître la valeur, car l’effondrement de la volatilité diminue le nombre d’occasions propices aux transactions. Bien que la plupart des titres à rendement élevé liquides aient entamé l’année à des prix excessifs, à notre avis, certaines poches de valeur avaient raté la reprise effrénée de la fin de 2023. Parmi ces dernières figuraient, selon nous, les billets avec remboursement de capital à recours limité émis en dollars canadiens par des banques canadiennes en 2021. Nous avons accumulé des positions dans ces billets en 2023 pour 75 $ et moins (soit 25 % sous le prix à l’émission). Nos avoirs, émis par la Toronto Dominion, la Banque Royale du Canada et la Banque de Nouvelle-Écosse, ont tous bien fait cette année. Ils ont été éperonnés en octobre lorsque la RBC a mis en circulation des billets avec remboursement de capital à recours limité en USD qui ont suscité l’attention des acheteurs. Nous avons profité de cet intérêt pour vendre le gros de nos actifs. Ironiquement, cette émission de la RBC qui avait fait croître nos actifs de plusieurs points s’est négociée plutôt lamentablement. Elle a terminé octobre autour de 97 $ après avoir atteint 100 $ le 17 de ce mois.

Nous avons été étonnés par l’ampleur du mouvement sur les marchés des risques après les élections américaines. Les marchés avaient parié sans équivoque sur une victoire de Trump. L’incertitude et la volatilité qui frappent habituellement les marchés pendant les mois de septembre et d’octobre précédant l’élection présidentielle ne se sont pas manifestées cette année. C’est dû, selon nous, au fait que la victoire de Trump était fort probable et que le marché croyait que la réduction des taxes et de la réglementation améliorerait les rendements et les multiples.

Nous convenons avec le marché que les politiques réglementaires et fiscales sous l’administration Trump ont été bonnes pour les valeurs mobilières. Il y a cependant dans son programme des aspects négatifs dont le marché ne semble guère se soucier, notamment les déportations de masse et l’augmentation des tarifs douaniers. Les politiques de Trump en ces deux matières sont manifestement inflationnistes, comme en atteste la réaction du marché obligataire tant avant l’élection qu’à l’annonce du résultat. Le marché semble retourner d’instinct au programme de 2016, alors que la réalité est fort différente cette fois.

Si l’on compare les conditions actuelles à celles qui prévalaient quand Trump avait gagné en 2016, les primes de risque sont beaucoup plus basses, la politique monétaire est plus restrictive tandis que l’endettement et le déficit ne laissent pas beaucoup de place à des stimulus fiscaux. Nous croyons qu’à un certain moment, le marché des bons du Trésor américain exprimera de sérieuses inquiétudes quant à la posture fiscale du gouvernement, mais nous ne savons pas encore quand cela aura lieu. Les États-Unis ont déjà le déficit le plus considérable par rapport au PIB de tous les pays développés, ce qui limite sa marge de manœuvre.

« Nous croyons qu’à un certain moment, le marché des bons du Trésor américain exprimera de sérieuses inquiétudes quant à la posture fiscale du gouvernement… Les États-Unis ont déjà le déficit le plus considérable par rapport au PIB de tous les pays développés, ce qui limite sa marge de manœuvre. »

Alors que nous écrivons ces lignes, les écarts des titres à rendement élevé ont atteint un plancher de 261 pb lors de l’euphorie qui a immédiatement suivi l’élection. C’est 40 pb au-dessus du point le plus bas entre 2008-2023 et à peine 20 pb au-dessus du plancher de 241 pb de 2007. Tout comme cela a été le cas lors de la réduction des écarts des deux derniers mois, les écarts minimaux de 2007 ont été accompagnés par une liquidation notable des bons du Trésor américain. En novembre, les écarts ont baissé alors que le rendement à cinq ans des bons du Trésor était de 4,31 %. Lors de la descente de 2007, le taux de rendement à cinq ans était de 4,97 %. Bref, même si les écarts sont légèrement plus marqués qu’en 2007, les taux de rendement globaux du marché à rendement élevé sont pires qu’ils l’étaient alors. Bien que les écarts puissent à court terme continuer à se resserrer, les probabilités qu’ils s’élargissent considérablement au cours des six prochains mois se sont accrues selon nous.

L’histoire nous a enseigné que les marchés euphoriques et les valeurs hors de prix ne durent pas et créent souvent des conditions propices à une importante correction des prix. Cela n’a pas été facile de rester sur notre position défensive cette année, mais nous croyons être bien structurés pour mettre la main sur de bonnes occasions quand la volatilité et l’aversion au risque reviendront en force.

Paramètres du portefeuille :

Le Fonds a passé le fil d’arrivée du mois d’octobre armé d’une pondération longue de 135,5 % (sans les liquidités). Dans celle-ci, 57,4 % relevaient de notre stratégie à revenu fixe régulier, 69,2 % de notre stratégie axée sur la valeur relative et 8,9 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de 55,1 %, dont 4,2 % dans les obligations du gouvernement, 34,7 % dans les titres de créance et 16,2 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 0,98 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 0,77 an. Les données quant aux durées comprennent une position événementielle dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 5,73 % et le taux de rendement à l’échéance de 6,17 %.

Justin Jacobsen, CFA

15 novembre 2024

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.