Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de -0,6 % en avril pour établir son cumul annuel à 1,4 %[1].

Les tarifs annoncés par le président des États-Unis Donald Trump lors du « Liberation Day » ont créé de forts remous sur les marchés. Le parcours en dents de scie des actifs risqués et de l’humeur générale a permis au Fonds de renchérir sur certains avoirs à la baisse et d’en vendre d’autres à la hausse. L’indice américain à rendement élevé ICE BofA a dégagé un rendement de 0,0 % après avoir subi un fort recul de 2,6 % au début du mois. Sur le plan du crédit, la récupération a été inégale; le rebond a été inférieur au déclin, et les investisseurs se sont attroupés dans les quelques positions qui leur semblaient sûres, du moins pour l’heure.

L’indice de référence du Fonds, soit l’indice HFRI Credit, a terminé sa course à -0,6 % en avril, pour établir son cumul annuel à 0,9 %

Mise à jour sur le marché et le portefeuille

Le Fonds a entamé avril en position plutôt défensive. Après avoir d’abord augmenté l’encaisse dès le premier jour de l’élargissement des écarts, nous avons recommencé à augmenter l’exposition du Fonds au marché le 4 avril pour atteindre un sommet juste avant le pivot de Trump le 9 avril. Comme le marché s’est redressé au cours des trois dernières semaines d’avril, nous en avons profité pour vendre en hausse, car la valeur des titres de créance de qualité supérieure nous apparaissait maximale.

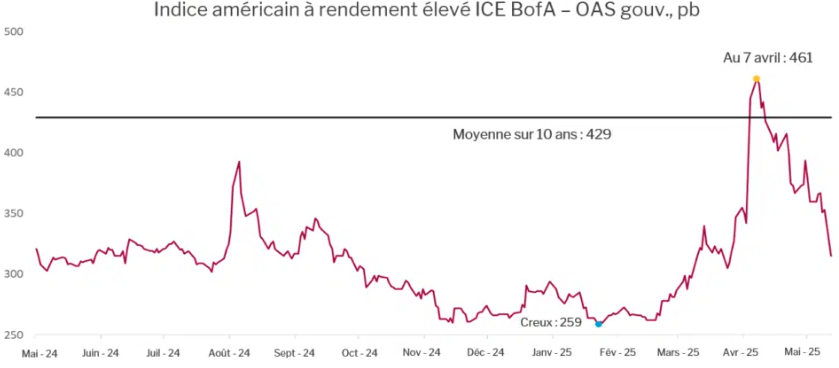

Source: Bloomberg/ICE

Le 13 mai, les écarts ont atteint 309 pb, en hausse de 152 pb par rapport aux récents sommets, mais très en deçà de la moyenne sur 10 ans. Cela nous porte à croire que les écarts génériques sur le plan du crédit — mais largement aussi sur celui des titres risqués — tiennent peu compte d’une possible récession aux États-Unis cette année. Pour nous, il est remarquable que les écarts des titres à rendement élevé aient grimpé jusqu’à 8 pb des valeurs les plus basses de la période entre 2008 et 2023. Les écarts sont à la fois un indicateur des conditions financières et un aperçu des pertes prévues en cas de défauts de paiement. Le PIB des États-Unis ayant décliné au T1, et plusieurs entreprises cycliques affrontant des vents contraires, nous croyons pour notre part que le risque de récession est nettement plus élevé que ne l’indiquent les prix en cours sur le marché.

Lorsque Churchill Downs Inc. (NYSE : CHDN) a rendu publics ses résultats du premier trimestre, l’entreprise a déclaré qu’elle suspendait tous ses projets de croissance en raison de l’incertitude reliée aux coûts de construction et à la demande des consommateurs. Bien qu’on se réjouisse, à raison, d’avoir évité le pire quant aux droits de douane, les changements de politique commerciale et tarifaire n’en demeurent pas moins considérables. Les répercussions de ces modifications mettront du temps à se manifester, surtout dans certains secteurs précis, comme l’automobile et les métaux.

L’une des sphères où le Fonds a essuyé un revers en avril est celle des titres de créances énergétiques. En effet, les préoccupations touchant à la demande ont été démultipliées par la perspective que l’OPEP+ accroisse sa production. Nous croyons que toutes nos positions sont de taille à supporter un cycle. Mais le risque qu’il y ait bientôt d’autres effondrements avant qu’elles convergent vers le pair demeure présent. Nous avons vendu certains actifs énergétiques pour lesquels nous estimions qu’une dépréciation était fort probable ou qu’il restait peu de place pour une hausse en raison de l’option de rachat intégrée dans l’obligation. En avril, nous avons profité de la baisse des obligations de MEG Energy Corp. (TSX : MEG) pour en acheter, et les avons revendues à peine deux semaines plus tard trois points au-dessus de notre prix d’acquisition.

Des prêts à terme largement syndiqués ont formé pendant les deux dernières années une part importante du Fonds. Nous pensions d’une part que le marché fixait les prix en étant trop optimiste quant aux réductions de taux et, d’autre part, que ces prêts offraient au Fonds un portage à court terme intéressant. À la suite des multiples révisions du prix des prêts (à des écarts plus bas) l’an passé, nous croyons désormais que leur prix risque fort de décliner en raison de l’élargissement des écarts, jumelé à de possibles coupes de taux si jamais les données économiques s’affaiblissaient de manière importante. Pour ces raisons, nous avons réduit l’exposition du Fonds aux prêts d’approximativement 10 % à la fin de mars à environ 2 % à la deuxième semaine de mai. L’essentiel de notre investissement dans les prêts se trouvait dans des structures de capital à grande capitalisation de qualité supérieure qui se négociaient à un point du pair, offrant un potentiel limité de gains en capital, mais qui à notre avis, risquent de subir une baisse de plusieurs points dans les prochains trimestres.

Perspectives de marché

Les écarts pour les titres à rendement élevé étant dans la tranche inférieure des 300, toute autre compression additionnelle s’opérera sans doute lentement. Les valeurs se trouvent de nouveau à des niveaux qui rendent le marché particulièrement vulnérable aux chocs négatifs. Bien que le marché ait conclu que, pour l’heure, le régime de hausse tarifaire de Trump n’aura pas de répercussions économiques trop douloureuses, nous croyons pour notre part qu’il faudra plus de temps pour mesurer l’effet de ces changements, dont les modalités sont substantielles et très changeantes.

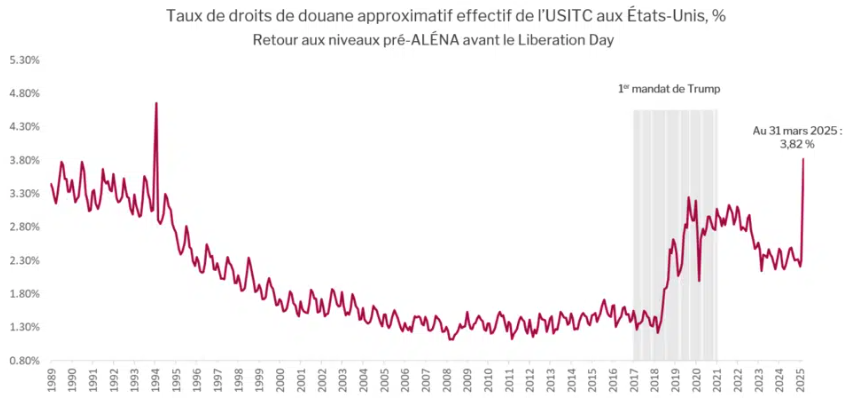

Source : Bloomberg/US Commerce Department

Selon Bloomberg en date du 13 mai, après un recul impressionnant, les tarifs douaniers imposés à la Chine par les États-Unis tournent autour de 13 %.C’est remarquablement plus élevé que ceux du 31 mars qui représentaient en eux-mêmes un bond inouï par rapport au statu quo du début de 2025. Il s’agit bel et bien d’une taxe qui devra être payée par les entreprises et les consommateurs et d’un vent contraire pour la croissance économique de 2025.

Bien que les marchés boursiers soient plus hauts et les écarts en matière de crédit plus serrés qu’avant le « Liberation Day », l’événement en soi pourrait avoir des conséquences durables tant sur l’économie que sur les marchés. Le nombre de conteneurs partis de Chine vers les États-Unis a chuté en avril. La situation mettra des semaines à se corriger, ce qui affaiblira les ventes et les profits des entreprises touchées. Le marché du Trésor des États-Unis a fait l’objet d’une liquidation extrême à la mi-avril, dont une part est vraisemblablement imputable aux investisseurs de l’extérieur désireux de réduire leur exposition aux États-Unis. Alors que le Trésor des États-Unis doit gérer un imposant déficit fiscal, le fait que les acheteurs de l’extérieur s’intéressent moins à ses émissions pourrait se répercuter sur les primes de risque.

Nous pensons que les ententes provisoires conclues avec le Royaume-Uni et la Chine représentent à la fois le plancher et le plafond pour les surtaxes sur les biens qui entreront aux États-Unis dans le futur. La Chine a obtenu un taux meilleur que celui initialement annoncé le 2 avril, ce qui n’est pas le cas du Royaume-Uni. Cette issue favorable pour le pays, qui a livré une dure bataille, encouragera sans doute les autres partenaires commerciaux à se montrer fermes pendant les négociations et à utiliser tous les leviers possibles.

Le fort rebond des titres risqués pourrait se poursuivre dans les prochaines semaines. Cependant, après l’accord avec la Chine, les valeurs semblent élevées. Le fait de changer les règles du commerce mondial risque d’entraîner des conséquences imprévisibles. Il est possible que le marché du Trésor crée sous peu de la volatilité pour les actifs risqués sachant que la courbe frôle le point où les marchés ont historiquement commencé à s’inquiéter des coûts de financement.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois d’avril armé d’une pondération longue de 104,4 % (excluant l’encaisse et les bons du Trésor). Dans celle-ci, 27,9 % relevaient de notre stratégie à revenu fixe régulier, 76,4 % de notre stratégie axée sur la valeur relative et 0,0 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -56,7 %, dont -3,4 % dans les obligations du gouvernement, -38,5 % dans les titres de créance et -14,8 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,23 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 0,37 an.

Le taux de rendement actuel du Fonds est de 5,38 % et le taux de rendement à l’échéance de 7,96 %.

Justin Jacobsen, CFA

16 mai 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.