Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a terminé le mois de février avec un rendement de 0,9 % pour établir son cumul annuel à 0,7 %[1].

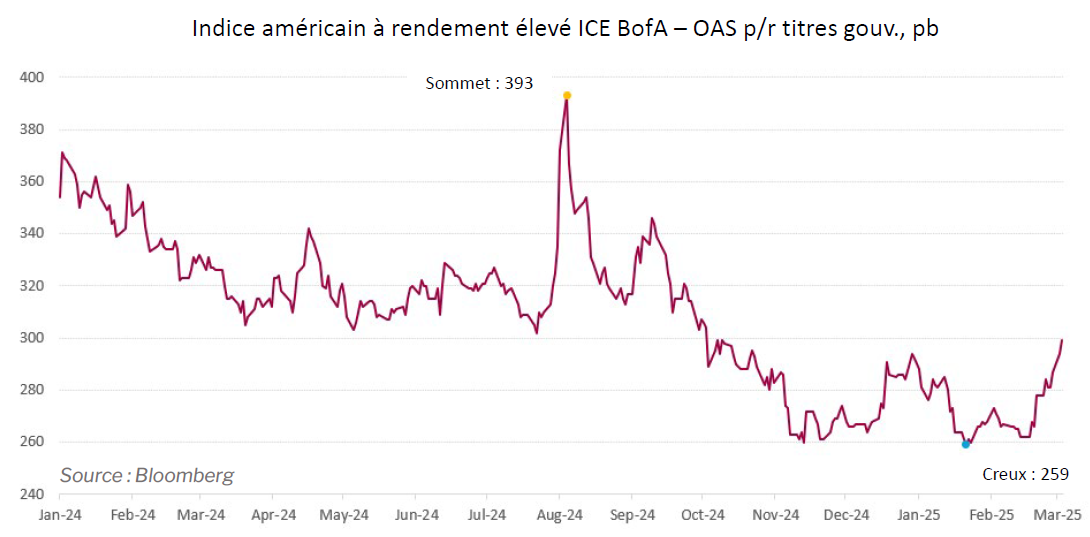

Les marchés du crédit ont produit des rendements positifs en février, car la baisse des taux de rendement des obligations d’État a contrebalancé l’élargissement des écarts de crédit. L’indice américain à rendement élevé ICE BofA a dégagé un rendement de 0,65 % en février, et les écarts ont clôturé le mois sur un écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) de 287 pb par rapport aux titres d’État, une augmentation de 19 pb. L’étalon du Fonds, l’indice HFRI Credit, a rapporté 0,9 % en février.

Mise à jour sur le marché et le portefeuille

Bien que les écarts se soient quelque peu élargis en février, nous n’avons décelé aucune occasion digne d’intérêt qui nous permettrait d’augmenter la valeur. Le rendement absolu positif en matière de crédit était symptomatique d’un marché où le prix en dollars des obligations à rendement élevé de grande qualité n’a pour ainsi dire pas bougé. Le rapport sur l’indice des prix à la consommation des États-Unis, rendu public le 12 février, a révélé des résultats plus élevés que prévu, créant ainsi des occasions pour nous de couvrir quelques obligations à rendement élevé individuelles en position courte et d’ainsi accroître légèrement la duration du Fonds.

En février, nous avons eu l’occasion de mettre le capital à l’œuvre sur le marché des titres adossés à des créances hypothécaires commerciales (TACHC). Vers la fin du mois, la direction de Park Hotels & Resorts Inc. (NYSE : PK) a tenu des propos sur les résultats du T4 qui ont étayé notre hypothèse selon laquelle l’entreprise prévoit le refinancement hâtif du prêt de Hilton Hawaiian Village dans le courant de l’année. Nous avons augmenté nos actifs, mus par la conviction et la croyance que le rendement à cette échéance sera d’environ 10 % pour la tranche F de l’hypothèque.

Nous avons pris une position dans l’hypothèque garantie par JW Marriott Phoenix Desert Ridge Resort & Spa, une propriété de 950 chambres achetée en 2019 par Elliott Management Corp. pour 602 millions $. Au 30 septembre 2024, les flux de trésorerie nets de la propriété étaient supérieurs de 52 % à la souscription de base, ce qui invite à croire que la valeur du bien frôle désormais les 900 millions $. Selon notre estimation, notre niveau d’investissement dans les TACHC est totalement couvert à hauteur d’environ 332 millions $ de la valeur de l’actif, ou 37 % du ratio prêt-valeur. Tout comme dans le cas de l’obligation hypothécaire du Hilton Hawaiian Village, l’un des attraits de l’obligation de Desert Ridge est qu’elle est sous le pair. Nous l’avons payée 97,34 $ ou 6,37 % à son échéance de septembre 2026. À notre avis, Elliott devrait réussir à refinancer le prêt de 400 millions $ avec une hypothèque de 600 millions $ aujourd’hui, et à se payer ainsi des dividendes de 200 millions $, ce qui constitue une bonne raison pour un refinancement hâtif tout en mettant en valeur le profile de rendement de notre actif.

En dépit de leur faiblesse à la fin du mois, les titres risqués ont été remarquablement résilients en 2025. Le Nasdaq 100 et le S&P 500 ont tous deux atteint des sommets historiques en février, malgré le déclin de certaines industries cycliques comme celle de l’automobile, une saison de rendements décevants pour les Sept magnifiques et la future guerre commerciale entre les États-Unis et ses principaux partenaires. Il semble que les facteurs techniques aient soutenu le marché pendant que les données fondamentales perdaient des forces. Au final, ce sont les données fondamentales qui détermineront le prix des actifs. En février, plusieurs sociétés de notation ont abaissé la cote de Nissan Motor Acceptance, dont le titre, qui était de catégorie investissement, se trouve désormais sur le marché des titres à rendement élevé. Aussi en février, Standard and Poor’s a qualifié de négatives les perspectives de Ford Motor Credit Company. Un cran de moins, et l’entreprise retournerait sur le marché des titres à rendement élevé après avoir été promu à la catégorie investissement à la fin de 2023. Le Fonds détient une modeste exposition nette en position courte dans le secteur de l’automobile.

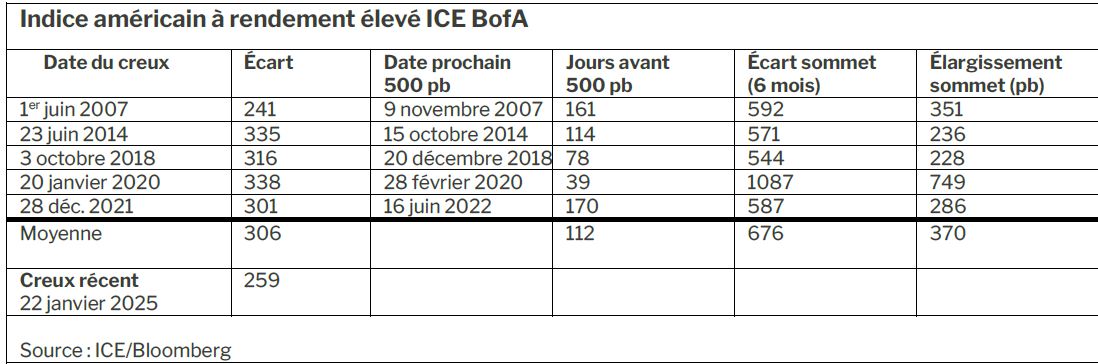

Il est de plus en plus vraisemblable que le creux atteint par les écarts des titres à rendement élevé en janvier sera marquant. Lorsque les primes de risque atteignent le fond sur le marché, il se produit souvent une réévaluation considérable dans les six mois suivants, quand la complaisance générale se change en aversion au risque.

Tandis que les écarts se sont élargis depuis janvier, les rendements du Trésor ont décliné par une marge comparable. De ce fait, les prix ont été peu volatils et les occasions rares.

Au début de mars, alors que les écarts sont juste sous la barre des 300 pb, nous croyons que le marché est loin d’être bon marché. Si les taux de rendement des bons du Trésor restent proches des niveaux actuels, il faudra que le marché des rendements élevés soit au moins à 400 pb pour être constructif. Si l’élargissement des écarts coïncide avec une remontée marquée des bons du Trésor, avec des taux de rendement inférieurs, nous ciblerions près des 500 pb.

Il nous semble qu’un changement de régime soit en train de s’opérer sur les marchés. La possibilité bien réelle qu’une guerre commerciale bouleverse tout ce que nous tenions pour acquis en matière de commerce mondial est appelée à faire monter les primes de risque. Il faut un certain temps avant qu’un tel changement se répercute sur le prix des actifs. La hausse exceptionnelle des actifs risqués en 2023 et 2024 a imprimé dans l’esprit de plusieurs participants au marché l’idée que toute baisse est une occasion d’acheter. Ce réflexe — celui d’acheter quand ça baisse — mettra du temps à passer. Nous croyons qu’étant donné les valorisations actuelles, la patience et la discipline sont de mise, car le marché est particulièrement vulnérable à tout choc exogène imprévu.

Pour l’heure, nous ciblons les positions de grande qualité, mais de courte durée, dont les liquidités sont correctement évaluées. Plus de 15 % du Fonds est placé dans des obligations de catégorie investissement et des billets de trésorerie arrivant à échéance en mars. Nous n’allons sans doute réinvestir qu’une part du produit, car nous nous attendons à ce que la valeur des liquidités augmente dans les prochains mois.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de février armé d’une pondération longue de 121,8 % (excluant les liquidités et les bons du Trésor). Dans celle-ci, 44,0 % relevaient de notre stratégie à revenu fixe régulier, 77,9 % de notre stratégie axée sur la valeur relative et 0,0 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -50,2 %, dont -3,8 % dans les obligations du gouvernement, -30,9 % dans les titres de créance d’entreprises et -15,5 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,28 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a augmenté à 0,88 an.

Le taux de rendement actuel du Fonds est de 5,20 % et le taux de rendement à l’échéance de 6,07 %.

Justin Jacobsen, CFA

11 mars 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.