Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a terminé le mois de janvier avec un rendement de -0,1 %.

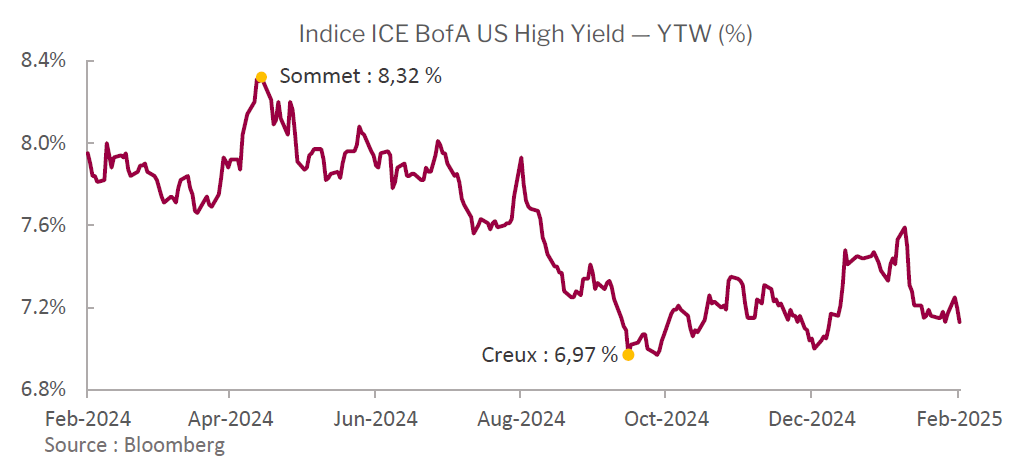

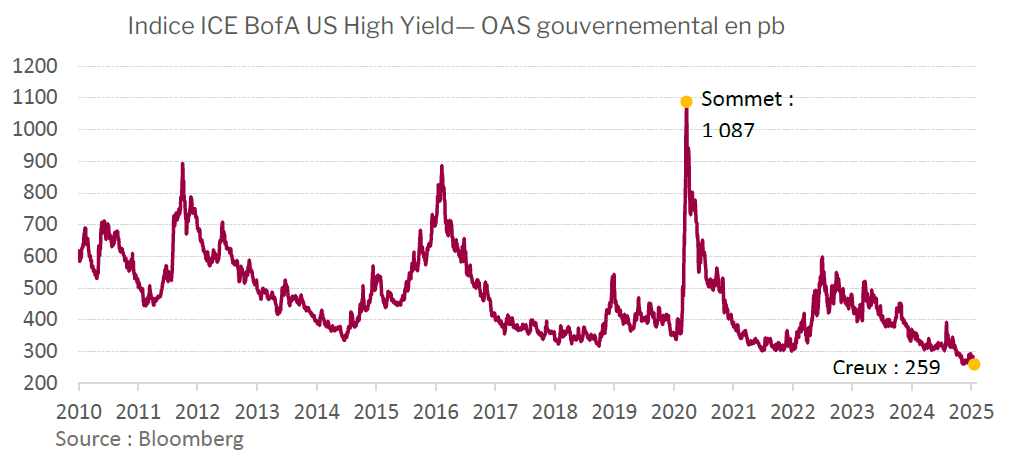

Les marchés ont rebondi en janvier après avoir terminé 2024 en douceur. Les écarts par rapport aux titres à rendement élevé se sont resserrés de 24 pb en janvier. Ils ont clôturé le mois sur un écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) de 268 points de base par rapport aux titres d’État, après avoir chuté le 22 janvier à 259 pb, un creux inégalé depuis plusieurs décennies. L’indice de référence du Fonds, soit l’indice HFRI Credit, a rapporté 1,0 % en janvier.

Mise à jour sur le marché et le portefeuille

Étant donné que les valeurs étaient élevées sur les marchés du crédit, le Fonds a conservé sa posture défensive en janvier. Au milieu du mois, alors que le rendement des bons du Trésor sur 10 ans frôlait les 4,8 %, nous avons trouvé seulement quelques occasions de redistribuer le capital sur la base des rendements globaux. Profitant du fait que plusieurs de ces titres avaient fortement rebondi, nous avons réalisé quelques ventes vers la fin du mois, et notre exposition nette au marché s’est retrouvée à être la plus basse en plus d’un an, si l’on exclut les espèces et les équivalents. Des facteurs techniques semblent dominer le marché pour l’heure, car le calendrier des nouvelles émissions, plutôt anémique, participe à la compression des primes de risque. Nous avons constaté que les émissions s’étaient multipliées vers la fin de janvier et au début de février. Nous espérons que cela se poursuivra au cours des semaines à venir. Il nous est nettement plus facile de trouver des titres à vendre qu’à acheter en ce moment.

La possibilité d’acquérir en janvier des obligations à rendement élevé n’a pas duré longtemps. Si les rendements du Trésor ne baissent pas, le marché des titres à rendement élevé aura du mal à s’élever au-dessus du niveau actuel.

Voici un bon exemple de l’engouement du marché pour le risque : à la fin de janvier et au début de février, on a assisté à la vente de prêts à hauteur de 6,5 milliards $, ceux-ci garantis par l’acquisition par emprunt de Twitter (désormais X corp.) Ces prêts figuraient au bilan d’un syndicat de banques depuis la fin de 2022, soit depuis plus longtemps que toute autre acquisition par emprunt réalisée durant la crise financière mondiale de 2008-20092]. Le plus clair de cette vente s’est fait à tout juste 3 % sous le pair, un revirement sidérant après les importantes démarques par rapport à la valeur nominale des années précédentes. Le fait d’enfin éliminer sans perte de leur bilan cet actif autrefois toxique a dû être un grand soulagement pour les banques concernées. Bien que la portion prêt du financement de Twitter était syndiquée, la composante en obligations, que l’on espère à rendement élevé, n’est pas encore arrivée sur le marché. Minimalement, nous nous attendons à ce que le syndicat bancaire, dirigé par Morgan Stanley, tente de vendre les 3 milliards $ d’obligations garanties au plus tôt afin de réduire son exposition. En ce qui concerne la composante obligataire non garantie, celle-ci pourrait nécessiter une dévaluation trop marquée par rapport à la valeur nominale pour justifier leur émission. Bien que les états financiers de Twitter soient privés, Bloomberg rapporte que le BAIIDA ajusté de 2024 était de 1,2 milliard $, « après une importante dose d’ajustements », et ce bien que la dette soit de 13 milliards $. Si l’on se fonde sur le taux de 660 pb du SOPR+, cela signifie que le BAIIDA ne couvre même pas les frais d’intérêt et que l’entreprise perd de l’argent.

Nous croyons que le moment est bien choisi pour réduire les risques auxquels est exposé le Fonds. Nous nous sommes donc empressés de nous défaire des positions qui, selon nous, ne nous rapporteraient pas assez pour pallier le risque ou l’(il)liquidité. Bien que la menace des droits de douane pesant sur le Canada soit reportée, mais non pas éliminée, il est avisé d’évaluer l’effet qu’ils auraient sur notre exposition à l’énergie.

Les économies du Canada et des États-Unis sont étroitement interconnectées, surtout en ce qui a trait aux infrastructures énergétiques et à l’industrie automobile. Nous ne pensons pas que le marché du crédit du secteur automobile soit intéressant, et nous n’y sommes pas exposés, mais le Fonds détient des participations considérables dans le secteur canadien de l’énergie. Le fait que le secteur ait retenu l’attention de l’administration Trump, qui n’entend le frapper que d’une surtaxe de 10 %, illustre que celle-ci savait que les consommateurs états-uniens finiraient par assumer une part considérable des tarifs. L’essentiel du pétrole canadien exporté va aux états du nord du Midwest, où des raffineries se sont engagées à importer le pétrole brut canadien. Le coût des tarifs serait sans doute payé en partie par les producteurs, les raffineurs et les consommateurs. Les producteurs tireraient profit de la faiblesse du dollar canadien et du prix plus élevé du pétrole. Nous croyons qu’une surtaxe de 10 % équivaudrait à un recul d’environ 5 % du prix du pétrole pour les producteurs. Étant donné que le prix du West Texas Intermediate (WTI) tourne autour de 70 $, ces producteurs seraient largement en mesure de l’absorber. À la suite des cercles vicieux qui ont frappé le secteur de l’énergie en 2014-2016 et en 2020, le degré d’endettement a été réduit significativement, et plusieurs producteurs ont déjà calculé les conséquences d’un WTI à 50 $ sur leur bilan. Nous sommes à l’aise avec notre exposition au secteur de l’énergie et n’avons opéré aucun changement notable en 2025.

Aussi positifs que semblent être le sentiment du marché et les facteurs techniques au début de 2025, l’histoire nous a appris qu’il est difficile de maintenir les valorisations à de tels niveaux.

L’émergence à la fin du mois de DeepSeek, une menace pour OPenAI et d’autres applications mettant en œuvre un grand modèle linguistique (LLM), nous rappelle que le risque peut surgir inopinément. Le consensus qui prévaut actuellement sur le marché renferme presque assurément des angles morts qui sortiront de l’ombre au cours des trimestres et des années à venir. Nous croyons que c’est le moment ou jamais de nous montrer agiles et patients, car il est fort probable que nous aurons cette année de meilleures occasions de redistribuer notre capital.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de janvier armé d’une pondération longue de 114,7 % (excluant les liquidités et les bons du Trésor). Dans celle-ci, 36,8 % relevaient de notre stratégie à revenu fixe régulier, 77,9 % de notre stratégie axée sur la valeur relative et 0,0 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -55,0 %, dont -4,0 % dans les obligations du gouvernement, -34,3 % dans les titres de créance d’entreprises et -16,7 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (OAD) se chiffrait à 1,16 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 0,84 an.

Le taux de rendement actuel du Fonds est de 5,2 % et le taux de rendement à l’échéance de 5,0 %.

Justin Jacobsen, CFA

12 Février 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] https://www.wsj.com/tech/elon-musks-twitter-takeover-is-now-the-worst-buyout-for-banks-since-the-financial-crisis-3f4272cb