Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,3 %[1][1] en juillet pour un cumul annuel de 1,0 %.

En juillet, les écarts se sont resserrés et les rendements absolus ont été positifs sur les marchés du crédit. Cependant, vers la fin du mois, des signes d’essoufflement sont apparus lorsque les niveaux historiquement coûteux des écarts se sont heurtés aux bénéfices variés de certains segments cycliques et à l’afflux de nouvelles émissions. L’indice sur le crédit américain HFRI a dégagé un rendement de 1,2 % pour un cumul annuel de 5,2 %. Nous croyons que cet indice a probablement bénéficié de la compression des écarts sur le marché des créances de catégorie investissement (CI) qui s’est opérée en juillet. L’indice américain à rendement élevé ICE BofA a dégagé un rendement de 0,4 % en juillet.

Mise à jour sur le marché et le portefeuille

La forte hausse de mai et de juin s’est poursuivie dans les premiers jours de juillet, mais les écarts des titres à rendement élevé ont touché leur creux pour le mois le 3 juillet, un jour de faible liquidité à la veille du congé du 4 juillet. Il nous a semblé que les titres de créance à rendement élevé tombaient dans un épuisement imputable aux écarts très serrés des créances de grande qualité et à d’autres sujets de préoccupation ailleurs sur le marché. L’un des thèmes qui nous a interpellés cette année est l’expansion des titres jugés de qualité supérieure par le marché, les investisseurs cherchant à mettre la main sur des taux de rendement et des écarts même si ça ne concordait pas toujours avec la performance négative des actions dans la même structure du capital. Bien que la complaisance à l’endroit du marché du crédit reste inébranlable, nous commençons à remarquer des signes indiquant qu’une décompression (c’est-à-dire l’élargissement des primes de risque entre les créances de qualité inférieure et celles de qualité supérieure) pourrait se produire dans les titres à rendement élevé des États-Unis. Les écarts par rapport aux titres BB, qui étaient de 160 pb le 3 juillet, ont grimpé à 181 pb le 8 août. Bien que cela reste cher historiquement, il s’agit d’un revirement par rapport à l’essor du printemps.

Le Fonds s’est défait de sa position dans Encino Acquisition à la suite de l’annonce d’un rappel relié à son acquisition par EOG Resources Inc., ce qui a permis au Fonds de réaliser un gain en capital. Au début d’août, le Fonds a investi dans les obligations de Shelf Drilling (Oslo : SHLF), qui devraient être rappelées d’ici la fin de l’année, une fois l’entreprise acquise par ADES International. En nous fondant sur notre prix d’achat, nous prévoyons d’obtenir un rendement de 10 % à 11 % cette année, meilleur donc que celui des actions de Shelf se négociant selon un rendement sur arbitrage d’environ 6 % à notre date de clôture présumée, avec un risque de baisse plus important en cas d’échec.

Le Fonds a été actif sur le marché des nouvelles émissions, nombreuses en ce qui a trait aux titres à rendement élevé des États-Unis, dont certaines étaient assorties de concessions attrayantes.

Actuellement, l’une de nos transactions de conviction supérieure est celle dans la structure du capital de Rivian Holdings/Rivian Automotive. Nous détenons des obligations garanties de Rivian Holdings, qui se négocient sous la valeur nominale et devraient rapporter 12 % à leur échéance dans un peu plus de cinq ans. Nous avons couvert cette position par une autre, courte, dans les actions de Rivian Automotive (Nasdaq : RIVN). Étant donné le fort bêta de cette action, nous croyons que la position frôle la neutralité bêta. La capitalisation boursière de RIVN est d’environ 15 milliards $ US. Celle-ci est assortie d’une solide assise liquide et soutenue par le Groupe Volkswagen qui a annoncé un investissement de 5 milliards $ à la fin de l’an passé. L’entreprise a bénéficié des investissements antérieurs d’Amazon.com Inc. (Nasdaq : AMZN) qui demeure un actionnaire important. Bien que la société consomme beaucoup d’argent, nous avons appris au fil de notre expérience avec les petits fabricants d’équipement de l’industrie automobile qu’il se trouve souvent des promoteurs financiers parmi les investisseurs, actuels ou nouveaux, voyant le potentiel à long terme de l’entreprise. Créer une entreprise de véhicules électriques assez considérable pour disposer d’un flux de trésorerie positif est certes un défi. Nous croyons cependant que le prix de l’action recèle plus d’optimisme que celui de l’obligation à rendement élevé, et que cette combinaison de positions couvertes est attrayante.

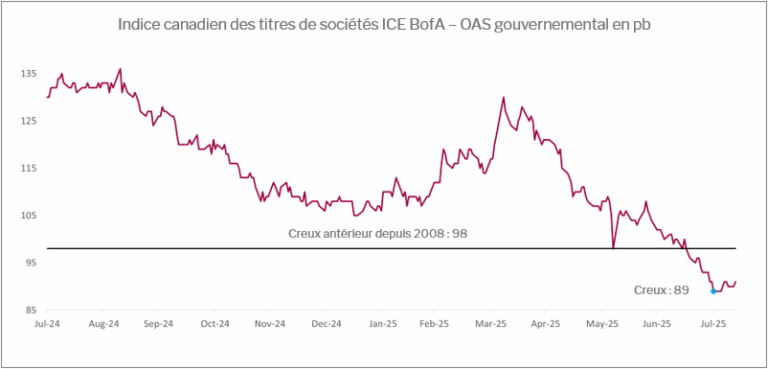

Tandis que les écarts sur les titres à rendement élevé se sont stabilisés au début de juillet, les autres marchés du crédit n’ont cessé de monter sans rencontrer une grande opposition de la part des investisseurs. Les écarts par rapport aux titres canadiens CI ont augmenté en juillet, l’indice canadien des titres de sociétés ICE BofA ayant affiché au début août les écarts les plus bas depuis 2007. Les marchés du crédit canadiens constituent souvent un refuge attrayant lorsque les marchés états-uniens subissent une importante compression des écarts. Cependant, nous n’avons jamais observé une telle extension des écarts dans les créances de catégorie investissement canadiennes.

Source: ICE/Bloomberg

Pour le marché des prêts à effet de levier des États-Unis, juillet a été le mois le plus dense de son histoire en matière de nouvelles émissions, l’essentiel de ce volume venant de prêts existants dont les prix avaient été renégociés à des écarts plus faibles. En juillet, nous avons continué à réaliser des ventes dans notre portefeuille de créances. Nous avons eu la chance de vendre, au-dessus du pair, la dernière portion du prêt à terme de Greystar la semaine avant que l’entreprise obtienne du marché que son prêt passe d’un écart équivalant au SOFR (taux d’intérêt au jour le jour garanti) + 275 points de base à celui du SOFR + 250 points de base. Certains signes montrent que l’appétit des investisseurs pour les réévaluations est en train de s’émousser. Ainsi, Station Casino n’a pas réussi à faire modifier le prix de son prêt à terme au début d’août.

Perspectives de marché

Dans le contexte actuel, nous avons du mal à trouver des arguments convaincants en faveur du risque de crédit générique. Sur la plupart des marchés du crédit nord-américains, les écarts atteignent ou frôlent des planchers inégalés depuis des décennies. Il est probable qu’à l’avenir, les revenus viendront surtout des taux de rendement et non des gains en capital. Nous pensons que si les rendements des obligations gouvernementales devaient chuter, les écarts s’élargiraient dans une certaine mesure, du moins assez pour faire contrepoids aux gains dépendant de la durée.

Bien que les marchés aient connu à ce jour une excellente année, nous avons observé que de plus en plus de nouvelles émissions reçoivent un accueil mitigé de la part des investisseurs. Certaines d’entre elles ont même obtenu des résultats médiocres en dépit de concessions attrayantes ou de leur valeur relative.

Le fait que l’élan technique semble s’essouffler sur les marchés du crédit (peut-être pas sur ceux des actions) pourrait annoncer une recrudescence de la volatilité, considérant que les données économiques quant aux marchés de l’emploi et de l’immobilier sont peu encourageantes. Les investisseurs ne semblent guère se soucier de la possibilité que ces données puissent signaler un ralentissement de la croissance économique dans les trimestres à venir. À notre avis, le moment ne se prête pas à la complaisance, les écarts des titres de créance atteignant ou frôlant les niveaux les plus coûteux en une génération. Nous croyons qu’il se prête plutôt à la vigilance et à la discipline, mais aussi à une prise de risque judicieuse en présence d’occasions convaincantes.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de juillet armé d’une pondération longue de 109,9 % (excluant la trésorerie et les bons du Trésor). Dans celle-ci, 35,1 % relevaient de notre stratégie à revenu fixe régulier, 74,3 % de notre stratégie axée sur la valeur relative et 0,5 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -58,6 %, dont -3,2 % dans les obligations du gouvernement, -37,0 % dans les titres de créance et -18,4 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,38 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 0,90 an.

Le taux de rendement actuel du Fonds est de 5,24 % et le taux de rendement à l’échéance de 6,42 %.

Justin Jacobsen, CFA

14 août 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.