Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de -0,3 %[1] en juin pour établir son cumul annuel à 0,8 %.

Les marchés ont poursuivi sur leur pente ascendante en juin. Il semblerait que la moindre nouvelle positive sur le plan macroéconomique ait eu l’heur de faire monter le prix des titres, et ce, malgré la présence de données économiques négatives, de préoccupations quant à la stabilité budgétaire de plusieurs pays développés et d’une politique commerciale fluctuante. L’indice de référence du Fonds, soit l’indice HFRI Credit, a terminé sa course à 1,4 % pour établir son cumul annuel à 4 %.

Mise à jour sur le marché et le portefeuille

Les trois derniers mois ont été épineux pour le Fonds. Nous ne nous attendions pas à ce que le marché écarte du revers de la main le fait que les tarifs douaniers augmenteraient les taxes sans que cela n’ait aucun effet sur les primes de risque. En outre, l’incertitude politique est venue compliquer la vie des entreprises devant prendre des décisions en matière d’embauche et d’investissement en capital. L’effet conjugué d’une taxation accrue et de l’incertitude politique pourrait se révéler négatif pour l’économie et le marché du capital. Cependant, à court terme, c’est l’humeur des investisseurs et les facteurs techniques qui déterminent le comportement des prix. Notre approche en matière de gestion du capital pendant un cycle est fondée sur les valorisations, les données fondamentales et les occasions individuelles. Bien qu’il y ait eu quelques occasions particulières pendant les dernières semaines, les valorisations nous semblent étirées à l’extrême. Il nous est difficile de prévoir jusqu’où celles-ci iront dans la situation actuelle.

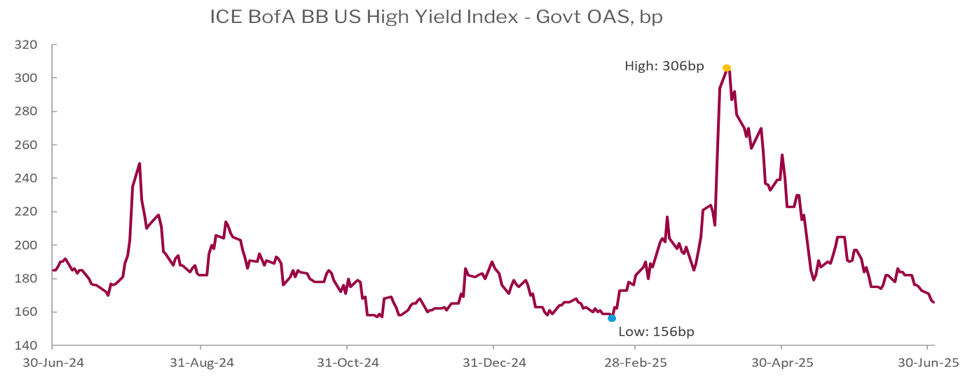

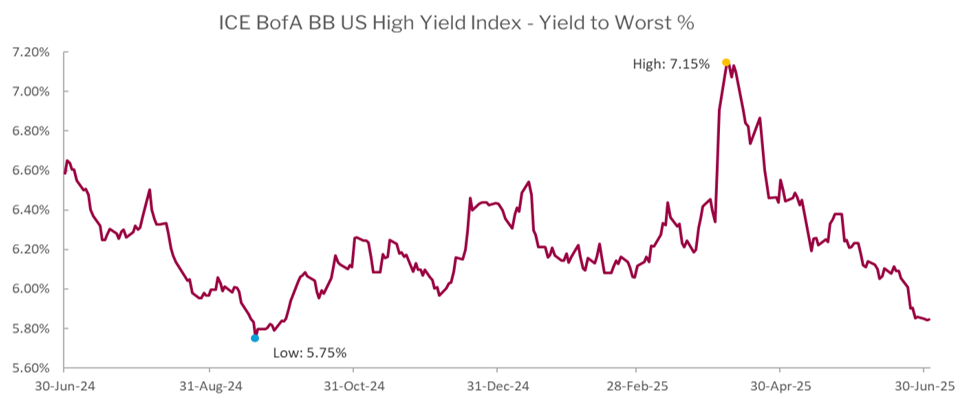

Les écarts des titres BB, qui sont de bons indicateurs pour le Fonds, se situaient au début de juillet à 4 pb au-dessus du plancher de février. Au début de l’année, les écarts étaient à leur point le plus bas depuis 1997. Quant aux rendements globaux, le marché des titres à rendement élevé s’annonce encore pire en juillet qu’en février.

Source : Bloomberg

Au cours de la dernière année, les écarts BB ont atteint en avril un sommet à peine plus élevé que la médiane sur 10 ans de 277 pb des écarts de rémunération corrigés des effets de la clause de remboursement anticipé (OAS) des titres d’État, et ils sont demeurés inférieurs à la moyenne sur 20 ans de 348 pb.

Bien que les rendements globaux semblent respectables comparativement à ceux de la récente période de politique à taux nuls, la compensation que reçoivent les investisseurs en crédit pour s’être aventurés hors de la courbe de risque est maigre.

Source : Bloomberg

Même si, avec le recul, nous nous sommes un peu trop hâtés de vendre en hausse au printemps, nous croyons qu’il est justifié d’adopter une posture défensive étant donné les valeurs actuelles. Pour l’heure, nous cherchons d’abord et avant tout à augmenter la valeur de notre portefeuille en investissant dans de nouvelles émissions, à trouver des occasions offrant un bon portage en matière de revenu courant et à participer à des transactions événementielles dont les rendements potentiels sont suffisants.

Le crédit se distingue par ses caractéristiques avérées de réversion vers la moyenne au fil du temps. À notre avis, il est beaucoup plus sensé de se préparer au prochain changement important au lieu de s’efforcer de rester en selle jusqu’à la toute fin de la remontée du marché. Nous allons patiemment attendre que les valeurs s’améliorent avant d’accroître notre exposition au marché.

Certains commentateurs financiers ont souligné que le rebond abrupt des derniers mois rappelle celui de 1998 ayant suivi l’effondrement de la gestion du capital à long terme — ou Long-Term Capital Management (LTCM). En effet, ces deux situations ont en commun le fait qu’elles sont l’une et l’autre dues à une erreur humaine au sein d’un petit groupe, et que la solution, ou la capitulation, sont apparues relativement vite.

Cette analogie fait écho à la rhétorique en cours plaidant en faveur de la possession d’actifs risqués. Le contexte boursier actuel serait ainsi similaire à celui de la fin des années 1990, et l’engouement entourant l’IA se comparerait à l’enthousiasme provoqué par l’apparition de l’internet. Cet argument se fonde davantage sur la dynamique, l’humeur et les flux que sur les valorisations.

Certes, l’histoire ne se répète pas toujours à l’identique, mais le présent rime souvent avec le passé. Bien que la bulle technologique a rapporté, à son apogée, des gains à court terme spectaculaires, ses lendemains ont été pénibles pour plusieurs participants au marché.

Selon Barron’s, le C/B prévisionnel sur le S&P 500 avait par la suite (plus précisément le 11 juillet) atteint 23,7x. Tout comme le marché du crédit, les valeurs des titres à grande capitalisation offrent peu de marge de sécurité.

Perspectives de marché

Bien que les marchés puissent être lents et erratiques en été, il n’en demeure pas moins qu’à la suite de la hausse marquée des trois derniers mois, les attentes pour le reste de l’année sont élevées. Nous ne sommes pas certains de ce que nous réserve l’avenir prochainement, considérant que l’annonce par Trump de l’imposition de droits de douane de 30 % sur l’Europe a été accueillie par une hausse des marchés boursiers le 14 juillet. Avec le marché qui fait rapidement fi des récentes manchettes et données économiques les plus négatives, ce sont l’optimisme et les flux qui commandent les prix.

Selon une enquête de la Bank of America, depuis 2001, les gestionnaires de fonds n’ont jamais augmenté autant leur exposition au risque en trois mois. Nous y voyons le signe positif qu’au cours des prochains mois, les chances que le marché continue de se diriger dans la direction contraire de celle prévue seront moins élevées. Un vent contraire pourrait venir remplacer le vent arrière qui régnait depuis avril.

Bien que nous n’ayons pas suivi le mouvement de foule au cours du trimestre passé ni couru après le marché, nous ne sommes pas opposés à l’idée de réorienter le positionnement du Fonds lorsque la situation aura changé, mais ce pivot devra être étayé par les valorisations et les occasions, lesquelles nous semblent limitées en ce moment. De nos jours, les considérations à court terme semblent pour plusieurs gestionnaires de fonds être un facteur de positionnement déterminant.

Le fort appétit pour le risque devrait encourager un plus grand nombre d’émetteurs à regagner le marché et à émettre des obligations. Nous allons chercher à augmenter de manière sélective notre exposition là où la qualité de la créance est suffisamment solide et la valeur relative attrayante sur le marché élargi.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de juin armé d’une pondération longue de 113,0 % (excluant la trésorerie et les bons du Trésor). Dans celle-ci, 31,4 % relevaient de notre stratégie à revenu fixe régulier, 75,2 % de notre stratégie axée sur la valeur relative et 6,4 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -58,5 %, dont -3,2 % dans les obligations du gouvernement, -37,5 % dans les titres de créance d’entreprises et -17,8 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,48 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 0,93 an.

Le taux de rendement actuel du Fonds est de 5,30 % et le taux de rendement à l’échéance de 6,56 %.

Justin Jacobsen, CFA

18 juillet 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.