Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a terminé le mois de mars avec un rendement de 1,2 % pour établir son cumul annuel à 2,0 %[1].

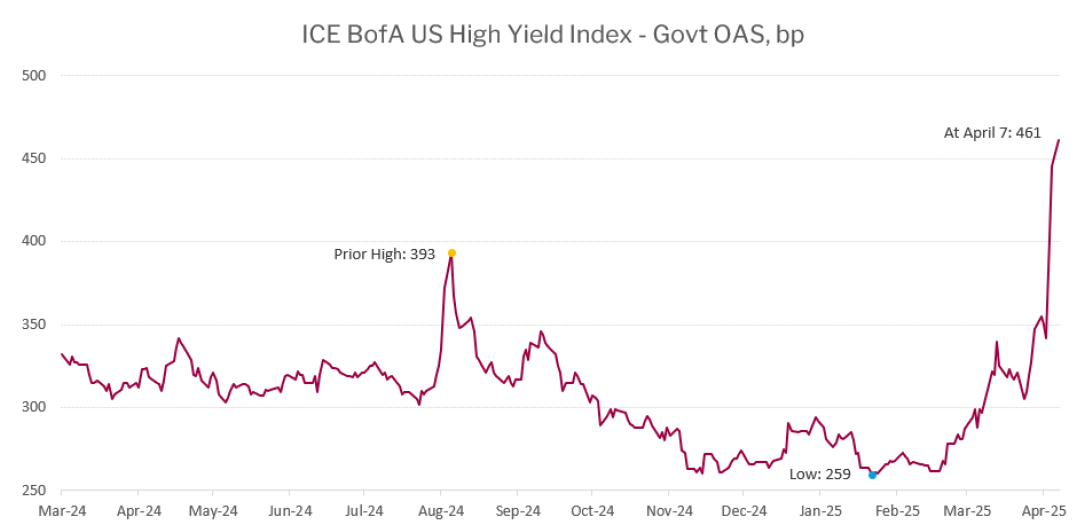

Les actifs de risque ont mal performé en mars, car l’euphorie entourant l’entrée de Donald Trump à la Maison-Blanche a été remplacée par l’inquiétude suscitée par les répercussions des tarifs sur l’économie mondiale. L’indice ICE BofA US High Yield a dégagé un rendement de -1,1 % en mars en raison de l’élargissement des écarts de 68 points de base. L’écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) a fini le mois à 355 points de base par rapport aux obligations gouvernementales. L’indice de référence du Fonds, soit l’indice HFRI Credit, a rapporté -0,4 % en mars, pour établir son cumul annuel à 1,4 %.

Mise à jour sur le marché et le portefeuille

Au cours des six derniers mois, l’extrême complaisance régnant sur les marchés des titres risqués a cédé la place à l’aversion au risque, engendrée par les tentatives du président Trump de transformer radicalement le commerce mondial par l’imposition de droits de douane.

Nous avons déjà souligné par le passé que dans les six mois suivant un creux dans les écarts de crédit, il arrive souvent qu’une réévaluation considérable s’opère. Voilà à peine plus de deux mois que les écarts des titres à rendement élevé ont atteint un plancher inégalé en plusieurs décennies, et déjà les écarts surpassent la moyenne sur dix ans. Nous pensons que l’étendue réelle de cet événement touchant au risque mettra des semaines, voire des mois, à se résorber, et que cette période demeurera probablement agitée même après que le marché aura accusé le choc initial.

Comparativement à des épisodes récents, comme ceux de décembre 2018 et de mars 2020, nous croyons que la Réserve fédérale aura plus de mal à soutenir le marché, parce que l’inflation est élevée et qu’elle pourrait le devenir davantage à cause des droits de douane. À notre avis, la volatilité s’accentuera pendant quelque temps et les occasions se multiplieront à mesure que les titres individuels se disloqueront davantage par rapport à leurs pairs et aux données fondamentales.

Immédiatement après l’annonce du « Jour de la libération », nous avons ajouté des positions courtes en matière de crédit individuel, mais aussi des positions longues qui devraient, selon nous, surpasser la performance du marché. En règle générale, nous ne parlons pas des positions courtes individuelles. Toutefois, parmi les actifs préférés de notre portefeuille de positions courtes se trouvent des obligations cotées BB par des agences de notation, mais qui devraient en fait figurer dans une catégorie inférieure en raison de la qualité, de l’ampleur et de la cyclicité de l’entreprise. La notation BB s’applique à la tranche supérieure des titres à rendement élevé, tranche dans laquelle les pertes dues à des défauts de paiement sont rares. On permet d’ailleurs à certains fonds de catégorie investissement de détenir des obligations BB, dont les rendements peuvent être plus attrayants que ceux des autres actifs de leur sphère d’investissement. À preuve, la rétrogradation récente (de BBB à BB) d’anges déchus qui ont été très peu vendus par les détenteurs de titres de catégorie investissement, alors que les investisseurs en rendement élevé qui sont influencés par les indices ont dû, eux, en acheter, ce qui a provoqué un resserrement des écarts (engendré par la dépréciation vers le rendement élevé). Nous pensons que certains participants au marché ne respectent guère les agences de notation et perdent leur sens critique quant à la véritable qualité fondamentale du crédit en présence d’une cote BB.

Après deux jours de faiblesse, mais d’ordre, suivant l’annonce par Trump de tarifs douaniers, les ventes forcées se sont multipliées dans la deuxième semaine d’avril. Un marché désordonné, où les acheteurs imposent les prix, est un terreau fertile pour de bons rendements prévisionnels. Bien que l’ajustement des prix ne soit pas terminé, le marché est le plus faible que nous ayons vu depuis octobre 2023.

Les hypothèses antérieures sur l’avenir du commerce mondial ne tiennent plus. Les effets collatéraux des changements à venir sont indéterminés et ils ne se préciseront qu’avec le temps.

Que nous réserve l’avenir?

Il est peu probable que les marchés évolueront linéairement, mais nous croyons que la ligne de moindre résistance pour les primes de risque demeure plus élevée. En fonction de ce qui se déroulera sur le terrain, nous pensons que les écarts touchant aux titres à rendement élevé grimperont jusqu’à un sommet de 550 à 800 points de base cette année. Nous sommes d’avis que, même s’il y a récession, les écarts n’atteindront pas 1 000 points de base cette fois-ci en raison du bilan relativement solide des émetteurs des titres à rendement élevé, des taux de rendement supérieurs du côté des bons du Trésor et d’un éventuel soutien du crédit de la part de la Fed comme elle l’a fait en 2020.

Source: Bloomberg / ICE

Nous prévoyons d’accroître prudemment l’exposition du Fonds au marché à mesure que les taux de rendement et les écarts augmenteront. Nous aurons aussi l’occasion de vendre à la hausse. La montée de la volatilité nous permettra également d’intensifier l’activité du Fonds, ce qui devrait dégager des revenus au fil du temps.

Bien que les répercussions d’une vaste réorganisation du commerce mondial soient forcément inquiétantes, nous croyons que la volatilité et la peur feront naître des occasions. Si nous réussissons à éviter les défauts de paiement, nous croyons que les taux de rendement augmenteront parallèlement aux rendements prévisionnels. Selon nous, 2025 sera plus fertile en occasions et en dislocations que 2024.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de mars armé d’une pondération longue de 106,2 % (excluant les liquidités et les bons du Trésor). Dans celle-ci, 27,3 % relevaient de notre stratégie à revenu fixe régulier, 78,9 % de notre stratégie axée sur la valeur relative et 0,0 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -49,5 %, dont -3,6 % dans les obligations du gouvernement, -32,0 % dans les titres de créance d’entreprises et -13,9 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,26 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 0,66 an.

Le taux de rendement actuel du Fonds est de 5,43 % et le taux de rendement à l’échéance de 5,60 %.

Justin Jacobsen, CFA

11 avril 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.