« Les guerres commerciales sont bonnes et faciles à gagner. » Trump (Tweet, 2 mars 2018)

- Le rendement du Fonds de -3,9 %[1] au T1 s’explique par la piètre performance de sa composante en actions.

- Le « Liberation Day » — « jour de la libération » — de Trump a fait voler en éclats la stabilité des marchés, remplaçant l’ordre par le chaos et le court terme.

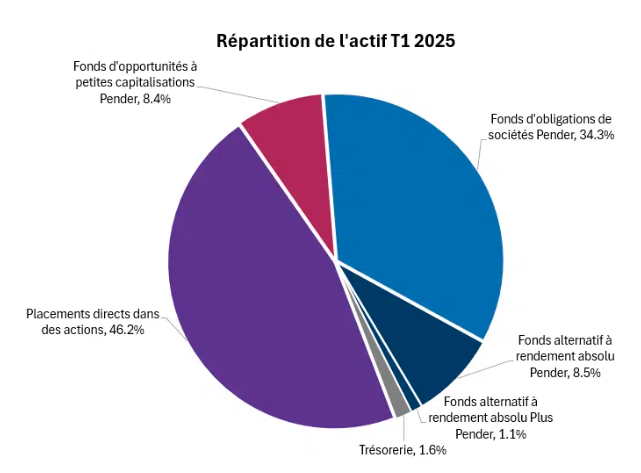

- Répartition de l’actif : 54,6 % actions/45,4 % titres à revenu fixe, titres alternatifs liquides et encaisse

Chers porteurs et porteuses de parts,

Au premier trimestre de 2025, le rendement du Fonds a été de -3,9 % et celui de sa catégorie de 0,7 %[2] . Cette piètre performance a été aggravée par le ralentissement au début d’avril. Elle a pour cause première notre stratégie boursière, notamment dans les secteurs plus sensibles à la volatilité macroéconomique, et notre exposition aux titres des petites entreprises sur un marché allergique au risque.

Bien que nous ayons proactivement repositionné le portefeuille pour le rendre plus conservateur au début de 2025, nous avions sous-estimé l’ampleur et la sévérité du choc tarifaire mondial — surtout ses répercussions sur les entreprises ayant des chaînes d’approvisionnement internationales et des revenus extérieurs. L’imposition soudaine de tarifs par l’administration Trump au début d’avril a provoqué une onde de choc à la grandeur des marchés. Cela a accéléré la fuite des capitaux depuis les titres risqués et mis au jour des vulnérabilités que nous pensions être mieux protégées.

Notre objectif n’est pas de faire mieux que l’indice de référence chaque trimestre, mais de bâtir un portefeuille prudent, équilibré entre risque et rendement, afin de dégager à long terme de bons rendements. Néanmoins, ce repli a été décevant après la performance exceptionnellement positive de 2024[3]. À la fin du trimestre, le Fonds avait une participation de 45,4 % dans des titres à revenu fixe, des titres alternatifs liquides et des espèces (destinée à maintenir une base défensive) et une participation de 54,6 % dans des actions directes et des avoirs à petite capitalisation pour mener l’offensive.

Source: PenderFund au 31 mars 2025

Au cas où les écarts s’élargiraient significativement, nous surveillons de près ceux liés aux rendements élevés afin de choisir stratégiquement nos futures allocations aux titres à rendement élevé, principalement par l’entremise du Fonds d’obligations de sociétés Pender. En même temps, nous améliorons tactiquement la qualité du portefeuille en tirant avantage de la dépréciation due à la volatilité.

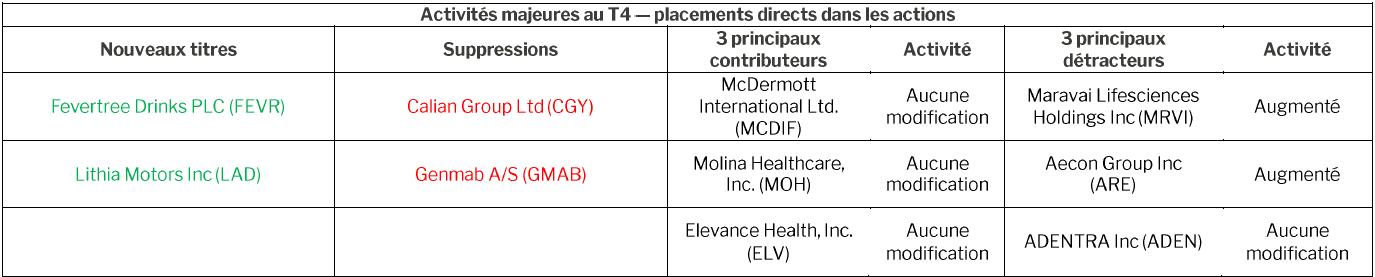

Placements directs (46,2 % du Fonds)

Source: PenderFund au 31 mars 2025

Deux de nos trois meilleurs contributeurs de ce trimestre ont été Molina Healthcare, Inc. (MOH) et Elevance Health, Inc. (ELV), des actifs en soins de la santé que nous avons ajoutés à notre portefeuille au quatrième trimestre de 2024 afin de renforcer notre positionnement défensif. Ces gains ont toutefois été abolis par le déclin de Maravai Lifesciences Holdings Inc (MRVI), un autre placement en soins de la santé qui a dû affronter trois obstacles inattendus : 1) des perspectives plus faibles que prévu pour 2025; 2) le report de son bilan financier; 3) les coupes dans les soins de la santé opérées par Robert F. Kennedy, Jr. Ces trois contretemps ont rendu encore plus incertaine sa croissance à venir. Malgré les défis qui se profilent à l’horizon, nous demeurons optimistes quant au potentiel à long terme de Maravai, et nous croyons que sa valeur stratégique constitue pour les acheteurs une protection non négligeable contre les baisses. En matière d’investissement, quand l’avenir s’annonce rose, le prix est à l’avenant. Quand le prix est attrayant, c’est souvent que les perspectives sont incertaines. Nous avons modestement renchéri sur notre position au cours du trimestre.

Certains autres titres pourraient voir leur valeur augmentée par des éléments catalyseurs. Par exemple, Clarivate Plc (CLVT) examine la possibilité de vendre son entité axée sur les droits de propriété intellectuelle pour profiter du fort intérêt des sociétés de capital-investissement, un geste montrant que les joueurs rationnels, qui pensent à long terme, seront prêts à saisir la balle au bond si les marchés boursiers s’entêtent à sous-évaluer les actifs encore trop longtemps. Si la vente a lieu au prix que Clarivate espère, cela pourrait indiquer que les porteurs de parts publics ont mal calculé la valeur et pourrait aussi entraîner une importante révision à la hausse de l’action de Clarivate.

De plus, certaines équipes de direction, soutenues par des entreprises au fort profil financier, tirent profit de cette conjoncture en adoptant des mesures contracycliques. C’est le cas par exemple d’ Exor N.V. (ENXTAM:EXO) , le principal avoir boursier du Fonds, lequel a récemment complété une offre publique d’achat des parts sursouscrites de l’ordre de 1 milliard €, en vertu de laquelle elle a acheté 12,25 millions de parts représentant 5,5 % des actions, à un prix supérieur à son cours récent, mais près d’un escompte record par rapport à sa valeur de l’actif net[4]. Ce rachat record traduit l’approche très rationnelle et contracyclique d’Exor en matière de répartition du capital. Cette entreprise fait montre d’opportunisme dans l’émission de parts qui se négocient à prime, et d’agressivité en les rachetant à escompte — une méthode qui a enrichi les actionnaires à long terme. L’envergure et le moment opportun de cette offre d’achat montrent comme jamais auparavant combien la philosophie d’Exor en matière de gestion du capital est disciplinée et axée sur ses actionnaires.

Nous avons vendu Calian afin de libérer de l’espace pour des occasions plus attrayantes qui ont émergé pendant un trimestre volatil. Nous avons aussi vendu Genmab quand Johnson & Johnson a renoncé à exercer son droit de commercialiser son éventuel produit phare, l’HexaBody-CD38. Lorsque de meilleures occasions s’offrent à nous ou que les rendements par rapport au risque diminuent, la prudence conseille de passer à l’action.

Pendant le trimestre, nous avons investi dans de nouvelles positions : Fevertree Drinks et Lithia Motors— deux entreprises qui répondent à nos exigences en matière de qualité, de valeur et de croissance à long terme.

Fevertree est une marque prestigieuse d’allongeurs pour cocktail qui subit un important remaniement à la suite d’une période marquée par l’inflation des coûts et les perturbations des chaînes d’approvisionnement de l’ère pandémique. Malgré la volatilité de ses bénéfices à très court terme, nous croyons que le marché ne tient pas compte d’un élément catalyseur majeur : l’annonce d’un accord de distribution aux États-Unis avec Molson Coors. Ce partenariat pourrait changer la donne en ouvrant à Fevertree un accès vaste et efficace au marché nord-américain — une chance exceptionnelle de croissance à long terme. Forte du réseau de distribution étendu de Molson Coors et de ses relations établies tant au sein qu’à l’extérieur des canaux commerciaux, Fevertree est désormais mieux placée pour se faire connaître et pour gagner de l’espace sur les tablettes à travers les États-Unis, tout en maintenant son esprit novateur et l’intégrité de sa marque. S’ajoutent à cela un bagage d’actifs léger, un bon capital de marque, une culture axée sur la qualité par le fondateur et des signes d’un redressement des marges de profit suivant la normalisation des coûts d’intrants. En raison de tous ces facteurs, nous croyons, qu’à sa valeur actuelle, son ratio risque-rendement est attrayant.

Lithia Motors — LAD — est l’un des plus grands grands groupes de concessionnaires automobiles de l’Amérique du Nord. Il mise sur une stratégie réunissant l’acquisition de concessions et la mise en ligne d’une ambitieuse plateforme numérique. Dans le secteur automobile, les ventes au détail obéissent à un cycle. Actuellement, elles sont en train de se remettre de la pandémie. LAD, avec son allocation disciplinée du capital, ses solides flux de trésorerie disponibles et sa capacité à consolider une industrie fragmentée, offre un bon potentiel de croissance à long terme. Qui plus est, LAD continue de démontrer les avantages de son écosystème diversifié, alors même que la surtaxe sur les véhicules importés a mis l’industrie automobile sens dessus dessous ces dernières semaines. Il fonctionne au sein d’une des industries parmi les plus grandes, mais les moins consolidées. À notre avis, LAD est sur le marché public l’un des rares exemples de consolidation par capital-investissement dans un service essentiel, et dont la croissance repose sur un endettement fonctionnel et une forte expansion advenant la stabilisation des conditions macroéconomiques.

Les dislocations boursières périodiques créent des points d’entrée intéressants pour des entreprises d’envergure mondiale qui ne sont pas habituellement accessibles à des valeurs sensées. En avril, nous avons aussi investi dans Danaher (DHR), Louis Vuitton Moët Hennessy (LVMUY) et Applied Materials (AMAT) à la suite de leur baisse non négligeable. Ces entreprises sont des chefs de file de leur industrie respective et ont pour tradition d’enrichir leurs actionnaires. Nous y reviendrons dans notre commentaire du T2.

Fonds spécialisés

Titres à revenu fixe (Fonds d’obligations de sociétés Pender ou FOSP, 34,3 % du Fonds) : Le FOSP s’est bien comporté pendant le trimestre avec un rendement de 1,9 %1. Si on regarde le tableau dans son ensemble, notre équipe dédiée au revenu fixe note qu’il y a d’importantes occasions dans plusieurs sphères en raison de la volatilité causée par les décisions de l’administration Trump 2.0. Pendant le trimestre, le FOSP a également reçu un prix FundGrade A+3 pour la sixième année de suite, en raison de la constance de sa performance exceptionnelle ajustée en fonction du risque. Nous avons quelque peu augmenté notre allocation au FOSP au cours du trimestre. Pour en savoir davantage, consultez la mise à jour de mars.

Liquid Alternatives (Pender Absolute Return Fund & Pender Absolute Arbitrage Plus, 9.5% of Fund): Ensemble, ces positions ont produit un rendement à un chiffre au cours du trimestre. Bien que les répercussions d’une vaste réorganisation du commerce mondial soient forcément inquiétantes, nous croyons que la volatilité et la peur feront naître des occasions. Quand les taux de rendement augmentent, les rendements prévisionnels suivent. Selon nous, 2025 sera plus fertile en occasions et en dislocations que 2024. La pondération dans les titres alternatifs liquides a grimpé de 7,1 % à la fin de 2023 à 9,5 % aujourd’hui, et elle reste sous le maximum réglementaire de 10 %. Pour obtenir des renseignements récents sur le Fonds alternatif à rendement absolu Pender, consultez la mise à jour de mars.

Small Cap Equities (Pender Small Cap Opportunities Fund, 8.4% of Fund): Le FOPCP s’est incliné de 11,7 %1 pendant le premier trimestre, comme le font habituellement les titres des petites entreprises en période d’aversion au risque. Bien que les performances passées ne soient pas garantes de l’avenir, le FOPCP continue d’apporter au Fonds une exposition différentiée, particulièrement quand l’allocation en fonds propres de plusieurs stratégies équilibrées privilégie fortement les titres de l’indice des grandes entreprises.

Perspectives — en période d’incertitude, les occasions abondent

Durant le deuxième mandat du président Trump, les revirements politiques agressifs — hausse du protectionnisme, déréglementation, politique extérieure perturbatrice, entre autres – ont exacerbé l’incertitude, miné la croissance économique et accru le risque d’une dédollarisation mondiale. Bien qu’un certain enthousiasme pour l’investissement au thème de l’IA persiste, les valeurs restent élevées, et des signes de marché baissier apparaissent alors que la confiance du consommateur s’aigrit, les limogeages et réductions de postes se multiplient et les effets des tarifs douaniers se manifestent. Le ralentissement économique qui s’ensuit pourrait se transformer en récession, une éventualité exacerbée par la perspective de pressions inflationnistes à long terme et par les menaces pesant sur la domination financière des États-Unis.

S’il a sidéré dans un premier temps, ce narratif est désormais acquis. Le marché ne fracasse plus de records, et plusieurs actions individuelles ont été « remisées » et leur valeur significativement abaissée. Au moins, les valeurs actuelles prennent en compte une part de ce risque — mais il reste à savoir dans quelle mesure? D’un autre côté, en janvier 2025, les écarts pour les titres à rendement élevé étaient loin de leur point le plus bas en des décennies, et ils ne se rapprochent pas encore des niveaux catastrophiques des reculs antérieurs. Si l’on se fie au passé, il pourrait y avoir d’autres baisses. Pour notre part, nous cherchons à trouver l’équilibre dans un univers incertain. « Prédire la pluie ne sert à rien. Il faut bâtir des abris. »

Merci de votre appui soutenu et surtout, n’hésitez pas à communiquer avec l’un de nous si vous avez des suggestions, questions, commentaires ou idées à nous faire part.

Felix Narhi et Geoff Castle

30 avril 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] Catégorie Morningstar : mondiale neutre équilibrée

[3]Pendant le trimestre, les accomplissements du Fonds en 2024 ont été récompensés par un prix FundGrade A+. Ce prix est décerné annuellement aux fonds d’investissement et à leurs gestionnaires qui se sont distingués par une performance constante, exceptionnelle et adaptée au risque au cours de l’année. Il fournit un classement fiable et facile à comprendre des rendements en fonction d’antécédents allant jusqu’à 10 ans.

[4] EXOR announces oversubscribed tender offer as part of €1 billion share buyback program