Faits saillants

- Verisign, Inc. (VRSN) et Dollar Tree, Inc. (DLTR) ont contribué le plus au rendement du Fonds, tandis que Tidewater Inc (TDW) a le plus nui à sa performance.

- Nous avons créé une nouvelle position dans Addus HomeCare Corporation (ADUS).

L’indice S&P MidCap 400 a affiché un rendement global de -2,25 % en avril 2025, prenant ainsi du recul sur son confrère à grande capitalisation, soit l’indice S&P 500, par une marge de 157 pb. Sur une base de cumul annuel, l’indice MidCap et son rendement total de -8,21 % ont été en perte de vitesse de 329 pb par rapport à l’indice S&P 500, ouvrant ainsi la voie à des occasions de placement attrayantes dans l’arène des moyennes entreprises (cours/bénéfices prévisionnels de 14,9 x, ce qui représente un escompte de 5,4 x par rapport à l’indice à grande capitalisation). Le taux des flux de trésorerie d’exploitation de l’indice MidCap est également intéressant à 5 %, comparativement à 3 % pour l’indice à grande capitalisation.

Les équipes de direction ont profité de la saison des rapports sur les bénéfices, qui a présentement cours, pour donner leurs opinions sur les incidences potentielles des tarifs réciproques qui ont été mis en place par l’administration américaine au début d’avril. Fait peu surprenant, un thème central a émergé de ces conférences téléphoniques sur les bénéfices, soit la nature imprévisible de la politique tarifaire en place. Celle-ci vient en effet compliquer énormément le processus de planification des entreprises, lesquelles ne savent pas où les tarifs de chaque pays aboutiront.

Une de nos sociétés en portefeuille du secteur des produits industriels a affirmé ceci : les projets qui assortis d’échéanciers de mise en marché clairs poursuivent leur cours normal, mais certains clients qui sont plus vulnérables aux coûts et à la croissance du PIB souhaitent plus de limpidité et de certitude sur les coûts et le marché avant de s’engager et de prendre des décisions financières définitives.

Un autre avoir, une banque régionale, a augmenté sa provision pour pertes de crédit selon la méthodologie des pertes sur prêt attendues actuelles, car elle a majoré la probabilité d’une récession à 30 %, même si elle n’a pas encore constaté de retombées concrètes sur le crédit à la suite des annonces tarifaires. Cette mesure a eu un effet sur le rendement tangible de ses actions ordinaires de 100 pb pendant le trimestre, sachant qu’elle a ajouté environ 20 millions $ à sa provision pour pertes pendant cette période.

Toutefois, nous continuons de croire au thème de l’exceptionnalisme américain à long terme. Voici une citation tirée de la lettre aux actionnaires du PDG d’une de nos sociétés en portefeuille : « Les États-Unis demeurent une destination fort attrayante pour le capital. Il s’agit de l’économie la plus productive dans le monde, avec un vaste univers d’investissements potentiels, une capacité de pointe technologique et un bassin de talents de premier ordre. À l’avenir, les progrès dans l’automatisation, la robotique et l’IA ouvriront la voie à une nouvelle ère et créeront d’énormes opportunités pour acheter et pour complètement et rapidement transformer les entreprises industrielles, ce qui nécessitera un capital important et une expertise opérationnelle. La création de la valeur au sein des exploitations industrielles sera plus significative et plus rapide qu’à tout moment auparavant. »

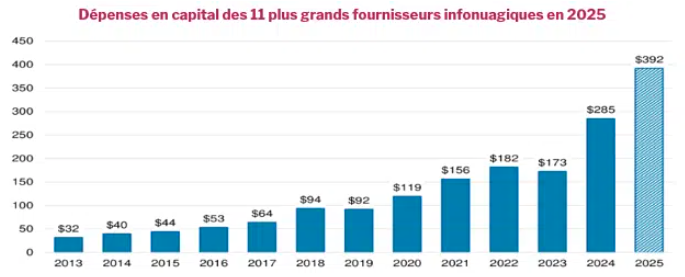

Ce qui nous permet d’enchaîner avec un de nos thèmes macroéconomiques clés : les dépenses destinées à l’infrastructure de l’intelligence artificielle. Morgan Stanley, dans le cadre d’une mise à jour sur un projet de recherche qui fait le suivi de 11 fournisseurs infonuagiques[1] , a récemment rajusté ses projections en capital d’investissement à 392 milliards $ en 2025 (selon les prévisions d’entreprise mises à jour), ce qui représente une croissance annuelle de 38 %. Il s’agit d’une hausse de 29 milliards $ par rapport au mois dernier. Ce résultat représente 16,6 % du revenu, un sommet en tout temps. Le dernier sommet s’établissait à 13,1 % en 2024, la première année où les dépenses en capital en tant que pourcentage du revenu s’inscrivaient dans les nombres à deux chiffres au cours de la plus récente décennie. Nous détenons plusieurs entreprises qui répondent aux besoins de ce marché infrastructurel en croissance et sommes bien placés pour tirer parti d’une croissance soutenue de ce côté.

Source : FactSet, Morgan Stanley Research

Développements notables au sein du portefeuille

Verisign figurait parmi les principaux avoirs gagnants du Fonds pendant le mois. Verisign est un exploitant critique qui fait office de plusieurs vertèbres dans l’épine dorsale de l’internet. La société est la seule à pouvoir donner la permission d’enregistrer des sites Web avec les noms de domaine .com et .net, contrat qui a été renouvelé tous les six ans depuis 1993. En tant qu’opérateur de registres, elle a essentiellement le monopole sous l’égide du département du commerce américain. Avec le renouvellement récent du contrat, elle profite d’une grande visibilité sur les hausses de prix qui pourront être réalisés au cours des six prochaines années, de l’ordre d’environ 15 % sur une base annuelle. La résilience de cette entreprise a été mise à l’épreuve et démontrée au dernier trimestre, période au cours de laquelle elle a augmenté ses prévisions pour 2025 malgré une conjoncture macroéconomique très incertaine[2]. Nous aimons cette société qui est assortie de marges différentielles très élevées (~97 %) et de mises de fonds marginales minimes. Conséquence, le taux de rendement moyen des actifs s’améliore année après année pour cumuler un excellent 42 % en 2024. Verisign profite également d’un attribut prévisionnel que nous affectionnons particulièrement, soit sa nature « cannibale » en vertu de laquelle la société a racheté environ 47 % de ses propres actions depuis 2009. Nous avons également en estime l’équipe de direction, notamment son fondateur et PDG Jim Bidzos qui, après avoir travaillé auprès de l’entreprise depuis 1995, possède de bons antécédents sur le plan de la répartition du capital et de la mise à l’échelle. Selon nous, ces atouts seront toujours présents au cours des années à venir.

À la fin mars, Dollar Tree a annoncé la vente de ses affaires Family Dollar moyennant un peu plus de 1 milliard $. Cette transaction met ainsi fin à l’acquisition qui avait commencé près de 10 ans de cela en juillet 2014 contre une valeur d’environ 9,2 milliards $. Cette transaction, qui devrait être menée à bien dans quelques mois, apporte la clarté et la concentration nécessaires aux activités de DLTR. Le produit de la vente aidera à solidifier le bilan et sera aussi utilisé pour racheter des actions à un prix qui devrait être attrayant. En période d’incertitude économique, DLTR offre de la valeur aux consommateurs, peu importe leurs revenus, et s’attend à réaliser une croissance de ses ventes en magasin de 3 % à 5 % au cours des 12 prochains mois, soit le taux le plus élevé des quatre derniers trimestres (ces perspectives tiennent compte des effets engendrés par les tarifs initiaux de 10 % imposés à la Chine)[3]. Les magasins Dollar Tree ont connu une croissance des ventes, à magasins comparables, chaque année depuis 2005, dans tous les contextes économiques, y compris les périodes de 2008-2009 et 2020-2021.

Tidewater est le plus grand exploitant de navires auxiliaires en haute mer au monde soutenant l’exploration et la production extracôtière de pétrole et de gaz naturel. Son action subit les pressions exercées par le déclin du prix du pétrole entraîné par la chute anticipée de la demande et la hausse de la production par les pays de l’OPEP+[4]. Bien que la production en haute mer coûte moins cher et soit plus stable comparativement au pétrole de schiste américain, nous avons décidé de liquider notre position dans le titre, car nous pensons que les risques de baisses sont plus élevés, surtout si le prix du pétrole demeure peu élevé.

Nouvelles positions

Nous avons créé une position dans Addus HomeCare Corporation, un fournisseur de premier plan dans les soins à domicile, particulièrement les soins personnels, les soins palliatifs et les services de santé à domicile. La société sert environ 48 500 clients, généralement des personnes âgées, atteintes de maladies chroniques ou handicapées, ainsi que des personnes risquant d’être hospitalisées ou placées en institution. L’entreprise a affiché une croissance composée annuelle de ses revenus de 10 % et de son BAIIDA de 12 % au cours des trois dernières années. Son objectif consiste à faire croître ses revenus par une marge supérieure à 10 % annuellement, y compris par l’entremise d’acquisitions[5]. Cette entreprise nous plaît, car son industrie profite de vents arrière favorables, notamment en raison du vieillissement de la population, de la préférence pour les soins à domicile (les soins à domicile sont moins dispendieux que les lieux traditionnels de soins), de l’importante fragmentation de ce marché et de tendances législatives opportunes dans des États clés[6]. La société est menée par une équipe de direction stable et chevronnée qui possède un bon historique sur le plan du déploiement efficace du capital.

Perspectives

Nous faisons preuve de prudence dans le marché actuel, en quête de plus de limpidité à l’égard de la politique tarifaire. Nous avons donc conservé une encaisse plus élevée qu’à l’habitude tandis que nous recherchons des occasions attrayantes à long terme dans lesquelles investir. Nous avons confiance en notre processus éprouvé de placement – les sociétés que nous détenons présentent généralement de bons bilans financiers, des profils de flux de trésorerie attrayants et des équipes de direction expérimentées. Elles œuvrent dans des secteurs d’activité qui profitent d’une croissance à long terme et qui permettent ainsi d’assurer la composition des bénéfices au fil du temps.

Aman Budhwar, CFA

13 mai 2025

[1] Morgan Stanley Research Update: US Technology - Cloud Capex Tracker: '25 Growth Now At 38% Y/Y, by Erik W Woodring, Brian Nowak, CFA, Keith Weiss, CFA, Joseph Moore, Meta A Marshall, Dylan Liu. 1er mai 2025

[2] Verisign Q1 2025 Earnings Call – 24 avril 2025

[3] Dollar Tree, Inc. Reports Results for the Fourth Quarter Fiscal 2024

[4] Tidewater Investor Presentation - mai 2025

[5] Addus HomeCare Corp Press Release – février 2025

[6] Addus HomeCare Corp Investor Presentation – novembre 2024