Faits saillants

- L’augmentation de l’inflation et la diminution des offres d’emploi exercent une pression de plus en plus forte sur le consommateur états-unien. Tandis que le marché est obnubilé par une potentielle réduction des taux de la part de la Fed, nous avons positionné le portefeuille de manière à ce qu’il tire parti des occasions à moyen et à long terme.

L’indice S&P MidCap 400 a affiché un rendement total de 3,6 % en août 2025, prenant ainsi de l’avance sur son pendant à grande capitalisation, soit l’indice S&P 500, par une marge de 156 points de base (pb). Jusqu’à présent cette année, cet indice et son rendement total de 5,2 % ont été en perte de vitesse de 560 pb par rapport à l’indice S&P 500, ouvrant ainsi la voie à des occasions de placement attrayantes dans l’arène des moyennes entreprises (cours/bénéfices prévisionnels de 17 x, ce qui représente un escompte de 6,0 x par rapport à l’indice à grande capitalisation). Le taux des flux de trésorerie d’exploitation de 5 % de l’indice MidCap est également intéressant si on le compare à celui de 3 % de l’indice à grande capitalisation.

L’angoisse des consommateurs monte

Au moment où nous écrivons ce commentaire, la prochaine rencontre de la Fed aura lieu dans une semaine, mais le marché semble convaincu de l’imminence des réductions de taux. Selon les données les plus récentes diffusées par le département du Travail, le marché de la main-d’œuvre ralentit. En août, aussi peu que 22 000 emplois ont été créés et le taux de chômage a grimpé à 4,3 %.

Depuis le début de 2025, les États-Unis n’ont produit que 598 000 emplois. Si l’on exclut 2020, quand la pandémie a frappé, il s’agit des huit premiers mois de l’année les plus faibles depuis 2009, alors que l’économie cédait sous le poids de la crise financière. En fait, hormis les services de la santé, qui ont ajouté grosso modo 64 000 emplois par mois, le reste du secteur privé n’a apporté que 9 400 emplois mensuellement.

Qui plus est, selon le Bureau of Labor Statistics — bureau de la statistique du travail —, la croissance en matière d’emplois pendant la période de 12 mois ayant pris fin au début de 2025 a été nettement plus molle, les États-Unis ayant créé 911 000 emplois de moins que ce qui avait été antérieurement annoncé. Si cela s’avère, le nombre d’emplois ajoutés mensuellement pendant cette période déclinera de 147 000 à 71 000.

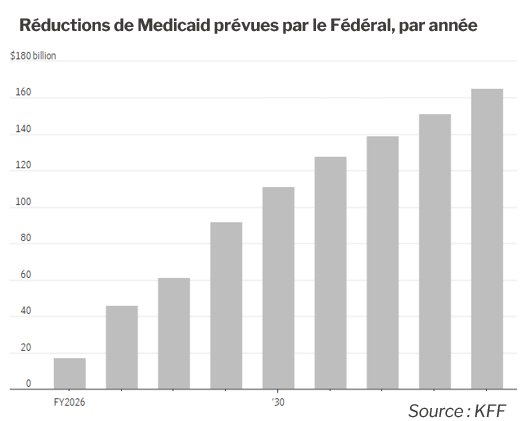

Il est fort probable que la réduction des dépenses gouvernementales en matière de santé pèsera également sur l’embauche. Conséquence du « one big, beautiful bill » du président Trump, les dépenses de Medicaid seront amputées de 911 milliards $. De ce fait, le nombre de personnes sans assurance augmentera de 10 millions au cours des prochains 10 exercices financiers se terminant en 2034, selon une analyse faite par KFF (une organisation à but non lucratif de recherches en santé) à l’aide des estimations fournies par le bureau du budget du Congrès. Ces réductions augmenteront d’année en année. De 17 milliards $ qu’elles seront pendant l’exercice financier de 2026 commençant le 1er octobre, elles s’élèveront à 165 milliards $ en 2034.[1].

De plus, les personnes souscrivant leur propre assurance maladie sur le marché de l’Affordable Care Act (ACA) risquent de la payer beaucoup plus cher l’an prochain. Les assureurs, qui ont vu les coûts monter rapidement en 2025, cherchent à augmenter leurs tarifs en 2026. Par exemple, Blue Cross et Blue Shield de l’Illinois réclament une majoration de 27 % tandis que la Blue Cross du Texas en veut une de 21 %[2]En outre, à défaut d’être prolongés, les crédits d’impôt relatifs aux primes adoptés par le Congrès en 2021 expireront à la fin de décembre 2025, ce qui fera grimper les primes et baisser le nombre d’inscriptions de 4 millions selon les estimations.

Développements notables au sein du portefeuille

Parallèlement à l’absence de croissance en matière d’emplois, les consommateurs, qui souffrent encore de la récente flambée de l’inflation, craignent que les nouveaux tarifs douaniers commencent à affecter l’économie.

Dans ses plus récents résultats financiers pour le trimestre ayant pris fin le 2 août 2025, la direction de Dollar Tree Inc. (DLTR) faisait remarquer combien le contexte est volatil pour le commerce de détail alors que l’économie tente toujours de s’adapter aux tarifs élevés, aux pressions persistantes sur les coûts et à la stagnation du marché du travail. Les clients recherchent plus que jamais les bons prix et la commodité, et Dollar Tree est particulièrement bien placée pour leur procurer les deux.

En ce qui a trait aux ventes réalisées pendant le trimestre par des magasins comparables, Dollar Tree rapporte une croissance de 6,5 %, ce qui est supérieur à ses prévisions. L’entreprise a aussi gagné des parts de marché en se rendant plus attrayante pour une clientèle plus nombreuse. À la fin du trimestre, Dollar Tree avait attiré 2,4 millions de nouveaux clients pendant les 12 derniers mois, et près des 2/3 étaient issus de ménages gagnant 100 000 $ ou plus. Dollar Tree a élargi son assortiment de produits en convertissant des magasins à son format multiprix (à la fin du trimestre, près de 40 % de ses 9 148 magasins avaient été convertis). Elle a ainsi rehaussé sa capacité à composer avec les tarifs douaniers et les diverses pressions sur les coûts tout en continuant à offrir des prix avantageux puisque 85 % de ses produits coûtent moins de 2 $.

Cependant, l’entreprise s’est montrée prudente quant à ses perspectives pour le dernier semestre de l’année, car, dit-elle, au cours des quatre ou cinq dernières années, les prix ont considérablement monté dans l’ensemble du commerce de détail et on ignore encore quel sera l’effet réel des tarifs. La direction a mis en lumière cinq moyens d’atténuer les pressions sur les coûts : négocier avec les fournisseurs, changer de pays d’origine, éliminer les unités de gestion des stocks non économiques, modifier les caractéristiques des produits et, en dernier ressort, ajuster les prix.

Une autre des entreprises de détail de notre portefeuille, Estee Lauder Companies Inc. (EL), a récemment présenté un exposé sur les pressions exercées par les consommateurs des quatre coins du globe, pressions qui l’ont conduite à repositionner certains produits en réduisant leur format ou en faisant preuve d’innovation de manière à ce qu’ils coûtent moins cher et incitent les consommateurs à renouer avec la marque. Avec le temps, l’entreprise a réussi à gagner des parts de marchés dans les Amériques en investissant dans la mise en marché des produits présentés sur les tablettes et en élargissant leur exposition à la clientèle par le lancement de nouvelles marques sur Amazon, une filière qu’elle avait jusque-là négligée.

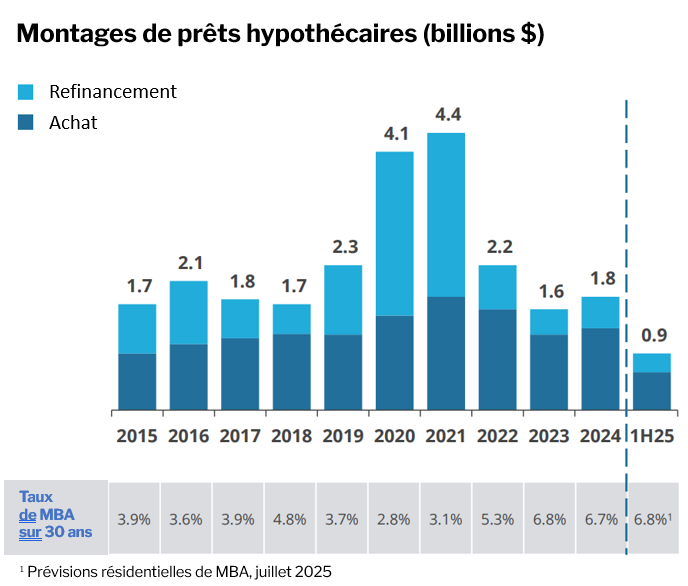

Le marché hypothécaire est un autre domaine où les retombées des données économiques peu reluisantes se font sentir. Les taux des hypothèques à 30 ans ont radicalement chuté après la publication des chiffres sur l’emploi inférieurs aux prévisions. Le taux fixe moyen d’une hypothèque à 30 ans a reculé à 6,29 %. Il s’agit du point le plus bas depuis octobre et d’une baisse de 16 points de base par rapport à la veille, selon Mortgage News Daily, organisme qui s’intéresse de près aux taux des prêts consentis aux acheteurs de maisons.

Fidelity National Financial Inc. (FNF) est un fournisseur de premier ordre d’assurance titres et de services de transaction pour les secteurs de l’immobilier et des prêts hypothécaires. La société détient une participation de 32 % dans les quelque 16 milliards $ de revenus engendrés en 2024 par l’achat de maisons, le refinancement et le marché commercial. Après l’âge d’or de 2020-2021, moment où les taux hypothécaires à 30 ans avaient glissé sous la barre des 3 %, les caractéristiques du marché du montage de prêts hypothécaires (achat et refinancement) sont moins éclatantes avec des taux fluctuant entre 6 % et 8 %. La reprise du marché après ce creux de vague devrait être profitable à la fois pour le chiffre d’affaires et les marges de FNF (les revenus de l’entreprise pour l’exercice financier 2024 ont baissé de 33 % et la marge avant impôt de 660 points de base par rapport à 2021)[3], en particulier dans la sphère du refinancement.

Nouvelle position

International Flavors and Fragrances (IFF) est un important créateur et manufacturier dans le domaine des aliments, des boissons, de la santé, des biosciences, des fragrances, de produits adjacents complémentaires et d’ingrédients de santé naturels qui sont utilisés dans de nombreux produits de consommation. L’entreprise est géographiquement diversifiée. Les États-Unis ont compté pour 28 % de ses ventes en 2024 et aucun autre pays n’en a représenté plus de 10 %. Sous la conduite de J. Erik Fyrwald, PDG depuis février 2024, l’entreprise a adopté des mesures conséquentes de réduction de la dette et s’est concentrée sur des produits différenciés lui offrant l’occasion de faire preuve d’innovation et d’accroître ses marges. Elle a, entre autres, réduit les dividendes trimestriels par part à 0,40 $ au second trimestre de 2024, vendu la société Pharma Solutions pour la somme de 2,85 milliards $ et procédé à d’autres ventes plus modestes. La direction a simultanément décidé de rehausser ses dépenses d’investissement à plus ou moins 6 % de ses ventes (contre 4 % antérieurement), dont la moitié environ ira à l’entretien et le reste sera réparti entre le rattrapage des investissements différés et les investissements axés sur la croissance. Parce que l’entreprise veut faire preuve d’innovation, elle a investi davantage qu’elle ne l’avait prévu dans la R&D dans l’espoir d’accélérer sa croissance dans les prochaines années. Avec des emprunts inférieurs à la cible de 3x la dette nette/BAIIA à la fin du deuxième trimestre de 2025, la direction a exprimé son désir de recommencer à racheter des parts à compter du quatrième trimestre de 2025. Ce programme est conçu pour, à tout le moins, contrebalancer la dilution annuelle due à la rémunération en actions (autour de 75 millions $ à 100 millions $ par année), et fournir la flexibilité nécessaire pour multiplier les rachats quand les flux de trésorerie disponible augmenteront et que les parts de l’entreprise se négocieront sous la valeur intrinsèque. Nous croyons que la valeur actuelle des parts est attrayante, car le marché ne l’a pas encore réévaluée en tenant compte des perspectives encourageantes quant au rendement. En effet, celui-ci devrait s’améliorer avec la volonté de l’entreprise de se concentrer sur les compétences et les produits différenciés à marge élevée promettant une croissance supérieure à la moyenne[4].

Perspectives

Après avoir traîné derrière l’indice a grande capitalisation pendant presque toute l’année, l’indice S&P MidCap 400 a devancé l’indice S&P 500 en août, performance qui devrait se poursuivre si la Fed réduit les taux la semaine prochaine comme le prévoit le marché. Les petites entreprises sont généralement plus endettées, et de ce fait plus sensibles à des taux d’intérêt plus bas et un meilleur accès au crédit.

Aman Budhwar, CFA

12 septembre 2025

[1] Healthcare Jobs Are a Rare Bright Spot in the Stalling Labor Market – The Wall Street Journal – 8 septembre 2025

[2] Obamacare Insurers Seek Double-Digit Premium Hikes Next Year – The Wall Street Journal – 18 juillet 2025

[3] Fidelity National Financial Investor Update – été 2025