Faits saillants

- Molina Healthcare, Inc. (MOH) et Antero Resources Corporation (AR) figuraient parmi les titres gagnants du portefeuille, tandis que DigitalBridge Group, Inc. (DBRG) s’inscrivait au bas de la liste.

- De nouvelles positions ont été mises sur pied dans les titres de Mercury General Corporation (MCY) et The Cooper Companies, Inc. (COO).

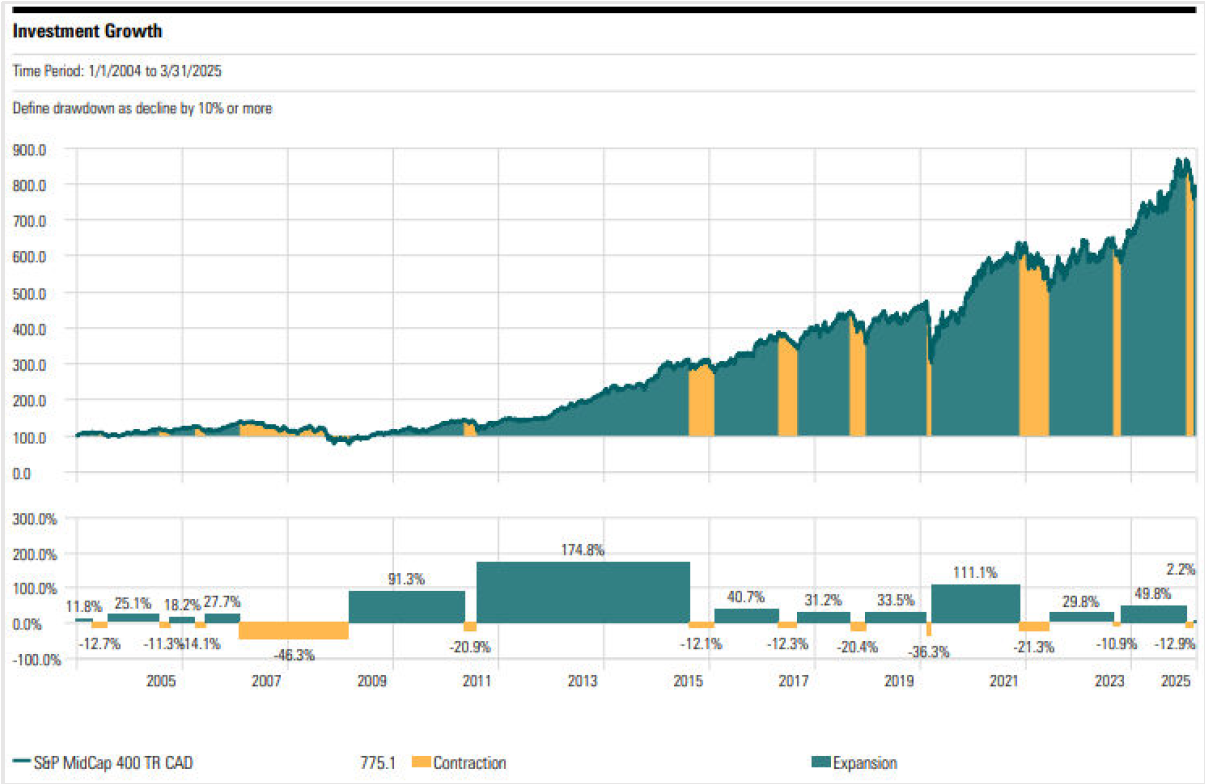

L’indice S&P MidCap 400 a affiché un rendement global de -5,47 % en mars 2025, prenant ainsi de l’avance sur son confrère à grande capitalisation, soit l’indice S&P 500, par une marge de 16 pb. Les droits de douane imposés ne devraient pas incommoder autant les entreprises de moyenne taille qui exploitent principalement aux États-Unis. Elles ne seront toutefois pas épargnées sachant que l’affaiblissement de l’économie américaine et la hausse de l’inflation auront aussi des retombées sur la croissance et les bénéfices futurs de ces sociétés.

Petit récapitulatif : le 1er février 2025, les États-Unis ont imposé des droits de douane de 10 % sur les importations venues de Chine. Après un délai de négociation qui aura duré un mois, des droits de douane de 25 % ont été mis en place le 4 mars sur les importations venues du Canada et du Mexique, à l’exception des importations énergétiques canadiennes qui étaient pour leur part assorties de droits de douane de 10 %. Par la même occasion, les tarifs sur les importations chinoises ont grimpé à 20 %. Le 6 mars, les tarifs sur les biens échangés en vertu de l’Accord Canada–États-Unis–Mexique (ACEUM) ont été reportés d’un mois et le 2 avril, la Maison-Blanche a annoncé que ces exemptions allaient demeurer en place indéfiniment. Toutefois, le 12 mars, des droits de douane de 25 % sur les importations d’acier et d’aluminium ont été instaurés.

Le 2 avril, des tarifs réciproques ont été introduits le « jour de la libération ». Ceux-ci étaient composés de tarifs de base de 10 % sur toutes les importations et de tarifs particuliers à chaque pays. Ces droits de douane devaient entrer en vigueur le 9 avril, mais ils ont été reportés pour une période de 90 jours, à l’exception des tarifs imposés à la Chine.

Considérant l’incertitude qui règne sur la politique commerciale de l’administration Trump, l’activité manufacturière s’est contractée en mars sur fond d’inquiétudes à l’égard de la demande et des pressions exercées sur les coûts. L’indice des directeurs d’achats du secteur de l’Institute for Supply Management, lequel mesure l’activité manufacturière, a chuté de 50,3 en février à 49,0 en mars. Ce résultat s’inscrivait en retrait du consensus de 49,5 des économistes sondés par le Wall Street Journal.

Dans un autre sondage réalisé auprès d’économistes entre le 21 et le 26 mars, Bloomberg indiquait que le risque de récession avait augmenté à 30 % (de 25 % lors d’un sondage précédent) selon 43 répondants.

Nous avons conservé un solde liquide plus élevé qu’à la normale dans le portefeuille du Fonds et avons adopté une position plus défensive dans l’ensemble. Nous espérons avoir un meilleur aperçu des résultats issus des négociations commerciales et de leurs répercussions sur l’économie au cours des prochaines semaines et déploierons le capital au gré des occasions qui se présenteront.

Historiquement, les baisses à deux chiffres représentent un point d’entrée intéressant sachant qu’elles sont généralement suivies de hausses importantes par la suite. Selon une étude menée par Goldman Sachs, l’achat de parts du S&P 500 après une chute de 10 % a entraîné des gains sur six mois 86 % du temps (récession exclue) depuis 1980.

Source: Morningstar

Développements notables au sein du portefeuille

Molina Healthcare figurait parmi les principaux avoirs gagnants du Fonds pendant le mois. Molina est une franchise de premier plan dans le secteur des soins gérés subventionnés par le gouvernement, fournissant des services dans le cadre des programmes Medicaid et Medicare et sur les marchés d’assurance des États particuliers. En tant que fournisseur à faible coût, cette société est, selon nous, assortie d’un modèle d’affaires attrayant où elle touche les paiements du gouvernement en fonction d’un taux par membre et par mois solidement ancré sur des données actuarielles. L’entreprise a déclaré un taux de croissance annuel composé (TCAC) de 15 % du bénéfice par action (BPA) au cours des cinq dernières années et a prévu une croissance de son BPA de l’ordre de 13 % à 15 % sur la période de 2024 à 2027. Environ 50 % du taux de croissance ciblé issu de ses initiatives stratégiques et activités de F&A sur les trois prochaines années se sont déjà concrétisés au moyen d’acquisitions ou de nouveaux contrats conclus[1]. Même si les réductions proposées aux programmes de soins de la santé plus tôt au courant de l’année ont exercé une certaine pression sur son cours boursier, l’entreprise s’est depuis redressée, le consensus étant que des réductions à ces programmes, qui touchent une vaste portion de la population, sont peu probables.

Antero Resources était également un contributeur positif. Il s’agit d’une entreprise indépendante de gaz naturel et gaz liquide exploitant dans le bassin des Appalaches avec le plus grand inventaire à faible coût (plus de 20 ans d’inventaire inférieur à 2,75 $/milliers de pieds cubes) parmi ses pairs. La demande américaine de gaz naturel devrait augmenter de près de 30 milliards de pieds cubes (Bcf)/j d’ici 2030, alimentée par la croissance des exportations de gaz naturel liquéfié (GNL) (+19,6 Bcf/j), de la production d’électricité au gaz (+6,8 Bcf/j) et des exportations du Mexique (+2,1 Bcf/j) sur la base de 102,2 Bcf/j en 2024. Considérant que 75 % de sa production de gaz naturel est livrée aux marchés de GNL, Antero Resources est bien placée pour capturer une prime sur son prix (NYMEX+)[2].

Digitalbridge Group figurait parmi les titres en difficulté ce mois-ci. Ce gestionnaire mondial d’actifs alternatifs de premier plan voué à l’investissement dans les infrastructures numériques, notamment les tours cellulaires, les centres de données, les fibres optiques, les petites cellules et les infrastructures de pointe. Il a amassé 9 milliards $ en capital issu de nouveaux clients en 2024, dépassant ainsi sa cible de 7 milliards $ et il prévoit une croissance des bénéfices liés aux frais de 10 à 20 % en 2025 et une croissance de son TCAC de 20 % jusqu’en 2028[3]. Toutefois, le marché semble s’assombrir sur les perspectives du secteur de la mobilisation de fonds à la lumière des baisses soutenues et de la volatilité des marchés publics.

Fluor Corporation (FLR) a organisé sa journée des investisseurs le 2 avril, au cours de laquelle la direction a présenté sa stratégie de « croissance et d’exécution » pour les trois prochaines années. Elle a mis l’accent sur la croissance organique au sein de ses marchés cibles, la rigueur financière soutenue, la recherche de conditions contractuelles justes et équilibrées et une culture de haute performance dans la réalisation de ses projets. Les prévisions de croissance du BAIIDA de la direction affichaient un TCAC de 10 à 15 % jusqu’en 2027, alimenté par l’infusion de 90 à 100 milliards de dollars en nouveaux contrats issus des marchés des sciences de la vie, des semi-conducteurs et des centres de données, entre autres. La société s’est engagée à retourner les liquidités aux actionnaires, sachant que plus de 50 % des trésoreries d’exploitation seront redirigés vers les porteurs d’actions[4].

Dollar Tree, Inc. (DLTR) a établi une entente visant la vente de Dollar Store à une entreprise de capital-investissement moyennant un prix tout juste supérieur à 1 milliard $. Nous estimons qu’il s’agit là d’un bon accord qui permettra à la direction de se concentrer sur la marque de commerce Dollar Tree et de réaliser le plein potentiel de l’initiative multiprix lancé l’année dernière. Le produit de la vente aidera à solidifier le bilan et sera aussi utilisé pour racheter des actions à un prix qui devrait être attrayant. En période d’incertitude économique, DLTR offre de la valeur aux consommateurs de toutes les tranches de revenu, et s’attend à réaliser une croissance de ses ventes en magasin de 3 % à 5 % au cours des 12 prochains mois, soit le taux le plus élevé des quatre derniers trimestres[5]. Toutefois, l’incertitude est particulièrement prévalente ici sachant que les importations de marchandise représentent environ 40 % de la valeur totale des achats au détail. De plus, la plupart des importations viennent de la Chine, lesquelles sont assujetties à des droits de douane.

Nouvelles positions

Nous avons créé une position dans Cooper Companies, une société d’appareils médicaux mondiaux exploitant dans deux marchés en croissance : CooperVision, un meneur dans le secteur des lentilles cornéennes, et CooperSurgical, dans les soins aux femmes et la fertilité. Le marché mondial des lentilles cornéennes souples est estimé à 11 milliards de dollars, dont CooperVision détient 26 % des parts de marché[6]. Ce secteur présente des barrières élevées à l’entrée en raison d’une réglementation stricte, un processus de fabrication hautement spécialisé et un savoir-faire technique. Selon nous, il s’agit d’affaires durables caractérisées par un nombre de porteurs en croissance, un secteur résistant à la récession avec des risques limités sur le plan des remboursements. Parallèlement, le pendant chirurgique présente des caractéristiques favorables avec une croissance composée à un chiffre élevé et un avantage concurrentiel soutenu grâce à l’innovation des produits.

Nous avons également établi une position dans Mercury General, une agence indépendante chef de file dans la rédaction d’assurances automobile et habitation en Californie, avec une présence dans quelques autres États. Après une période de rendements moins que stellaires, rendus pires par la hausse de l’inflation en 2022 et 2023 et le départ de plusieurs joueurs privés, le marché se rétablit après plusieurs rondes d’augmentations de taux approuvées par le California Department of Insurance. Les feux de forêt au début de 2025 auront des effets sur les bénéfices, mais ne devraient pas avoir des répercussions importantes sachant que les pertes du T1 devraient être récupérées par l’entremise des bénéfices sous-jacents pendant le reste de l’année. La valeur comptable devrait donc être relativement stable d’ici la fin de l’année[7].

Perspectives

Nous nous montrons prudents et avons conservé une encaisse plus élevée qu’à l’habitude tandis que nous recherchons des occasions attrayantes à long terme dans lesquelles investir. Nous avons confiance en notre processus éprouvé de placement – les sociétés que nous détenons présentent généralement de bons bilans financiers, un profil de flux de trésorerie attrayant, une équipe de direction chevronnée et un secteur assorti d’une croissance à long terme qui leur permet d’assurer la composition des bénéfices au fil du temps.

Aman Budhwar, CFA

15 avril 2025

[1] MOH Investor Day Presentation

[3] DBRG Earnings Presentation T4 2024 – février 2025

[4] FLR Strategy Update Presentation