Faits saillants

- Modine Manufacturing Company (MOD) et Rambus Inc. (RMBS) ont été nos placements les plus profitables, tandis que Molina Healthcare Inc. (MOH) a été l’un des plus décevants.

L’indice S&P MidCap 400 a affiché un rendement total de 1,6 % en juillet 2025, prenant ainsi du recul sur son pendant à grande capitalisation, soit l’indice S&P 500, par une marge de 62 points de base (pb). Sur une base de cumul annuel, l’indice MidCap et son rendement total de 1,8 % ont été en perte de vitesse de 677 pb par rapport à l’indice S&P 500, ouvrant ainsi la voie à des occasions de placement attrayantes dans l’arène des moyennes entreprises (cours/bénéfices prévisionnels de 16,4 x, ce qui représente un escompte de 6,2 x par rapport à l’indice à grande capitalisation). Le taux des flux de trésorerie d’exploitation de 5 % de l’indice MidCap est également intéressant si on le compare à celui de 3 % de l’indice à grande capitalisation.

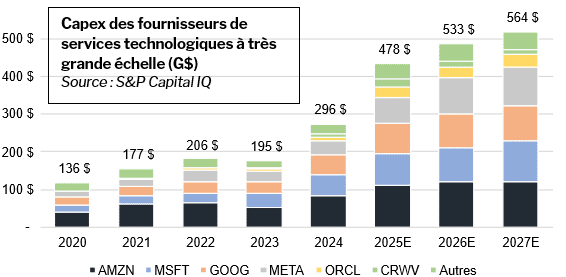

Nous estimons que l’intelligence artificielle (IA) est une technologie phare pour l’amélioration de la productivité. Nous détenons dans notre portefeuille plusieurs actifs tirant avantage de ce thème. De ce fait, nous suivons de près les investissements susceptibles de contribuer à son développement et à son adoption à grande échelle. Bien qu’il soit encore tôt, nous jugeons encourageants les progrès accomplis par les fournisseurs de services technologiques à très grande échelle (« hyperscaler ») afin que les investissements dans leur infrastructure IA dégagent des rendements.

Le PDG d’Alphabet, Sundar Pichai, a déclaré lors de la récente communication sur les résultats du T2 2025 : « L’IA a un effet positif sur tous les aspects de l’entreprise et elle crée un fort dynamisme. Nous investissons, car nos services infonuagiques deviennent ainsi synonymes de valeur ajoutée. Nos clients sont très satisfaits et très peu se désabonnent. Nous sommes par conséquent convaincus d’obtenir un excellent taux de rendement du capital investi. » Alphabet a rehaussé ses prévisions pour 2025 en matière de dépenses en capital (capex) à 85 milliards $ contre 75 milliards $ antérieurement[1].

De même, à la publication des résultats de Meta, Mark Zuckerberg a souligné plusieurs avantages de l’IA, y compris sa capacité d’accroître l’efficacité et la rentabilité du système publicitaire, rendant plus agréable l’expérience en ligne ainsi que l’usage de la messagerie professionnelle, de Meta IA, des appareils IA et de l’écosystème Quest. La directrice financière, Susan Li ajoute : « Nous continuons d’obtenir des rendements très convaincants sur nos investissements dans les capacités de l’IA, tant pour notre noyau d’annonceurs que pour nos initiatives organiques, et nous allons poursuivre en ce sens en 2026. Nous croyons aussi que le fait de développer une importante infrastructure en IA constituera un grand avantage pour la création des meilleurs modèles d’IA et d’une meilleure expérience avec ces produits. Nous prévoyons donc accroître nos investissements en 2026 afin de poursuivre ce travail. » Les dépenses en capex figurant dans les résultats se situaient entre 66 milliards $ et 72 milliards $, représentant une hausse de 30 milliards $ d’une année sur l’autre à mi-parcours, et l’entreprise s’attend à une croissance en capex comparable en 2026[2].

Développements notables au sein du portefeuille

- Les actions de Modine Manufacturing ont été notre placement le plus rentable du mois. En effet, grâce aux excellents résultats de ses centres de données, l’entreprise a revu à la hausse ses prévisions en matière de revenus et de bénéfices bruts pour l’exercice financier de 2025 (qui se terminera en mars 2026). MOD conçoit et met en marché des solutions thermiques, comme des refroidisseurs et des unités de distribution de liquide de refroidissement, indispensables dans les centres de données. MOD prévoit que son commerce avec les centres de données augmentera de +45 % et à un TCAC de >30 % au cours de l’exercice financier prenant fin en mars 2028[3]. La direction a distribué le capital vers des segments à rendement élevé et s’est retirée des segments moins profitables ou à croissance inférieure. Par exemple, elle a récemment fait connaître son intention d’investir 100 millions $ pour rehausser les revenus provenant des centres de données de ~1 milliard $ et dégager un taux de rendement du capital de >40 %. C’est précisément le genre d’entreprise que nous privilégions, c’est-à-dire des entreprises disposant d’avenues durables où déployer le capital entrant à un taux de rendement élevé.

- En juillet, Rambus s’est aussi révélé être un excellent placement. Ses résultats pour le trimestre ayant pris fin le 30 juin 2025 ont été supérieurs aux prévisions, et l’entreprise continue de tirer profit des occasions offertes par les centres de données grâce à son large portefeuille de produits. Les revenus issus des produits, propulsés par ses ensembles de circuits intégrés — reliant les processeurs et les modules de mémoire de manière que celle-ci soit accessible rapidement, fiablement et dans le bon format —, se sont relevés de 43 % d’une année sur l’autre depuis que RMBS a conquis des parts de marché et lancé de nouveaux produits[4]. L’entreprise bénéficie de la tendance croissante dans le milieu de l’IA de concevoir sur mesure des circuits intégrés propres à une application (ASIC) — puces spécialisées plus efficaces que les GPU à usage général pour gérer la charge de travail de l’IA — grâce à ses interfaces à haut débit (de propriété intellectuelle). Pour nous, Rambus est un actif central en raison de son modèle d’affaires, moins onéreux sur le plan des actifs et axé sur la recherche et le développement, qui génère des rendements sur le capital entrant considérables. Nous croyons que sa stratégie consistant à élargir son portefeuille de circuits intégrés et à cultiver les relations avec ses clients lui assurera une croissance soutenue.

Malgré ces remarquables investissements en IA, l’activité manufacturière états-unienne a fait face à un cinquième mois consécutif de contraction. Selon le sondage mensuel de l’Institute for Supply Management, l’indice des directeurs d’achat a été de 48 en juillet, sous la barre donc des 50 qui sépare la croissance du déclin.

Cette contraction s’explique en partie par la réticence que montrent les entreprises à investir en présence de l’incertitude causée par les volte-face rapides en matière de droits de douane. En ce moment, le tarif douanier moyen sur les importations se chiffre grosso modo à 18 % contre 2,3 % l’an passé. Ces surtaxes n’ont jamais été aussi élevées depuis les années 1930.

Le PDG de Fluor Corporation (FLR) a déclaré lors de la présentation des bénéfices de l’entreprise : « À court terme, en ce qui a trait aux semiconducteurs, les projets d’investissements de nos clients ne se sont pas encore traduits par des contrats importants. Dans les mines et les métaux, bien que les données fondamentales soutenant les dépenses en capital de nos clients restent solides, l’enthousiasme pour les grands investissements importants est tempéré par l’effet appréhendé de l’incertitude tarifaire mondiale. Dans la sphère des solutions énergétiques, les perspectives pour les prochains trimestres sont modestes, car le retour à la normale dont nous parlions en 2025 se fait attendre. Divers facteurs expliquent cette situation, dont la réduction des budgets en capex, l’incertitude commerciale et la mollesse du marché des batteries et des produits chimiques »[5].

Nos placements dans Fluor continuent de nous inspirer confiance, car, à court terme, l’entreprise cherche à monnayer sa part dans NuScale Power Corp. et, à long terme, elle tire avantage de la croissance de sa clientèle finale. Nous croyons que nous trouverons de bonnes occasions d’investir dans les infrastructures destinées à l’IA. En effet, ce secteur ne cesse de se développer et nombre des autres marchés finaux de Fluor finiront par sortir de leur apathie temporaire lorsqu’on en saura davantage sur les tarifs et qu’une éventuelle baisse des taux d’intérêt états-uniens viendra soutenir l’investissement.

Nous avons été déçus en juillet par Molina Healthcare, une franchise monoproduit œuvrant en santé et parrainée par le gouvernement qui dessert 21 états sur Medicaid (79 % du revenu), Medicare (15 %) et Marketplace (6 %). Elle a été touchée par l’ampleur et la durée de l’augmentation de coûts des soins de santé qui ont commencé au troisième trimestre de 2024. Le taux par membre et par mois des remboursements gouvernementaux doit en principe suivre la tendance en matière de coûts, mais de façon décalée de quelques trimestres. La direction espère qu’avec le remaniement de 55 % du manuel de Medicaid le premier janvier 2026, les taux rattraperont la hausse des coûts. En gestionnaire efficace, Molina a veillé à ce que le ratio des coûts médicaux soit inférieur de 200 pb à 300 pb à celui du marché élargi. L’entreprise devrait réussir à se remettre de ces pressions sur les coûts avant certains de ses pairs[6].

Perspectives

Comme nous venons de l’expliquer, l’économie des États-Unis est divisée entre la forte croissance des investissements en infrastructure pour l’IA et la mollesse de l’investissement en capital dans le secteur manufacturier. Les équipes de direction, occupées à naviguer prudemment sur les flots tumultueux des tarifs, se sont montrées réticentes à s’engager dans de nouveaux projets financiers, choisissant plutôt de racheter des actions. Les entreprises des États-Unis ont annoncé avoir racheté pour 984 milliards $ d’actions depuis le début de l’année. Il s’agit du meilleur début d’année selon Birinyi Associates qui collecte des données depuis 1982[7]. Elles prévoient de racheter pour plus de 1,1 billion $ au total en 2025, ce qui serait un record historique.

Il serait bon pour l’économie et pour les petites et moyennes entreprises principalement intérieures que les choses entourant les tarifs se précisent et que la Fed réduise les taux d’ici la fin de l’année. Nous croyons que le cours de ces entreprises pourra rivaliser avec les sociétés fortement capitalisées quand l’étroit fossé séparant la croissance des revenus projetée se comblera et que l’escompte fondé sur le ratio coûts/bénéfices deviendra plus alléchant.

Aman Budhwar, CFA

18 Aout 2025

[1] Résultats du T2 2025 d’Alphabet au 23 juillet 2025

[2] Résultats du T2 2025 de Meta au 30 juillet 2025

[3] Résultats du T2 2025 de Modine au 31 juillet 2025

[4] Résultats du T2 2025 de Rambus au 28 juillet 2025

[5] Résultats du T2 de 2025 de Fluor Corporation au 1er août 2025

[6] Résultats du T2 2025 de Molina Healthcare au 24 juillet 2025

[7] American Companies Are Buying Their Own Stocks at a Record Pace, WSJ